Tavex vietne (Tavex SIA) izmanto sīkdatnes, lai sniegtu jums pielāgotu informāciju par pakalpojumiem, kā arī uzlabotu tīmekļa vietnes darbību. Ja piekrītat, nospiediet “Piekrist visām sīkdatnēm”. Ja vēlaties pārvaldīt savu izvēli, nospiediet “Pārvaldīt sīkdatnes”. Jūsu izvēle tiks saglabāta 60 nedēļas.

Izvēlieties, kuras sīkdatnes ļaut izmantot šai vietnei:

Uzmanību! Dažas sīkdatnes ir nepieciešamas šīs tīmekļa vietnes darbībai. Šīs sīkdatnes tiek apstrādātas, pamatojoties uz mūsu leģitīmajām interesēm, tāpēc netiek lūgta lietotāja piekrišana. Plašāka informācija ir pieejama mūsu Sīkdatņu politika.

Cookie usage

Nepieciešamās

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| tavex_cookie_consent | Stores cookie consent options selected | 60 weeks |

| tavex_customer | Tavex customer ID | 30 days |

| wp-wpml_current_language | Stores selected language | 1 day |

| AWSALB | AWS ALB sticky session cookie | 6 days |

| AWSALBCORS | AWS ALB sticky session cookie | 6 days |

| NO_CACHE | Used to disable page caching | 1 day |

| PHPSESSID | Identifier for PHP session | Session |

| latest_news | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| latest_news_flash | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| tavex_recently_viewed_products | List of recently viewed products | 1 day |

| tavex_compare_amount | Number of items in product comparison view | 1 day |

Personalizētās

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| chart-widget-tab-*-*-* | Remembers last chart options (i.e currency, time period, etc) | 29 days |

| archive_layout | Stores selected product layout on category pages | 1 day |

Mārketinga

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| cartstack.com-* | Used for tracking abandoned shopping carts | 1 year |

| _omappvp | Used by OptinMonster for determining new vs. returning visitors. Expires in 11 years | 11 years |

| _omappvs | Used by OptinMonster for determining when a new visitor becomes a returning visitor | Session |

| om* | Used by OptinMonster to track interactions with campaigns | Persistent |

Statistikas

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| _ga | Used to distinguish users | 2 years |

| _gid | Used to distinguish users | 24 hours |

| _ga_* | Used to persist session state | 2 years |

| _gac_* | Contains campaign related information | 90 days |

| _gat_gtag_* | Used to throttle request rate | 1 minute |

| _fbc | Facebook advertisement cookie | 2 years |

| _fbp | Facebook cookie for distinguishing unique users | 2 years |

Izskatās, ka jau ir klāt...

Zelta cena (XAU-EUR)

3595,49 EUR/oz

+ 36,61 EUR

Sudraba cena (XAG-EUR)

52,28 EUR/oz

+ 1,16 EUR

Šī rudens galvenais akcents: inflācija Eiropā

30. septembrī tiks publiskoti inflācijas dati par šī gada septembri. Prognoze + 9,7%. Gaidām jaunu rekordu. Iemesls: turpina pieaugt pārtikas un enerģijas cenas.

Inflācijas rādītāji prasa no ECB puses agresīvāku likmju paaugstināšanu, bet kā ir ar ekonomikas izaugsmi?

Oficiālā eirozonas ekonomikas izaugsmes prognoze šim gadam ir +0.9%. Taču pašreizējā eirozonas enerģētikas krīzes attīstības stadijā šāda prognoze izskatās pārāk optimistiska. 2023. gada lejupslīde vairs neizskatās pēc iespējama scenārija, bet gan pēc milzīgas ēnas no virs mums sabiezējušiem mākoņiem.

Pat pēc likmju paaugstināšanas par 75 bāzes punktiem septembrī, ECB reālā likme saglabājas negatīva.

Lai reālo likmi pievilktu līdz nullei, tā jāpaaugstina vismaz līdz 4-5% – ja izmantojam pamatinflācijas aplēses, ko visvairāk ietekmē ECB politika.

Kas liedz likmi paaugstināt vēl straujāk?

Likmes līmenis 4-5% apmērā neizbēgami izraisīs parādu krīzi eirozonā.

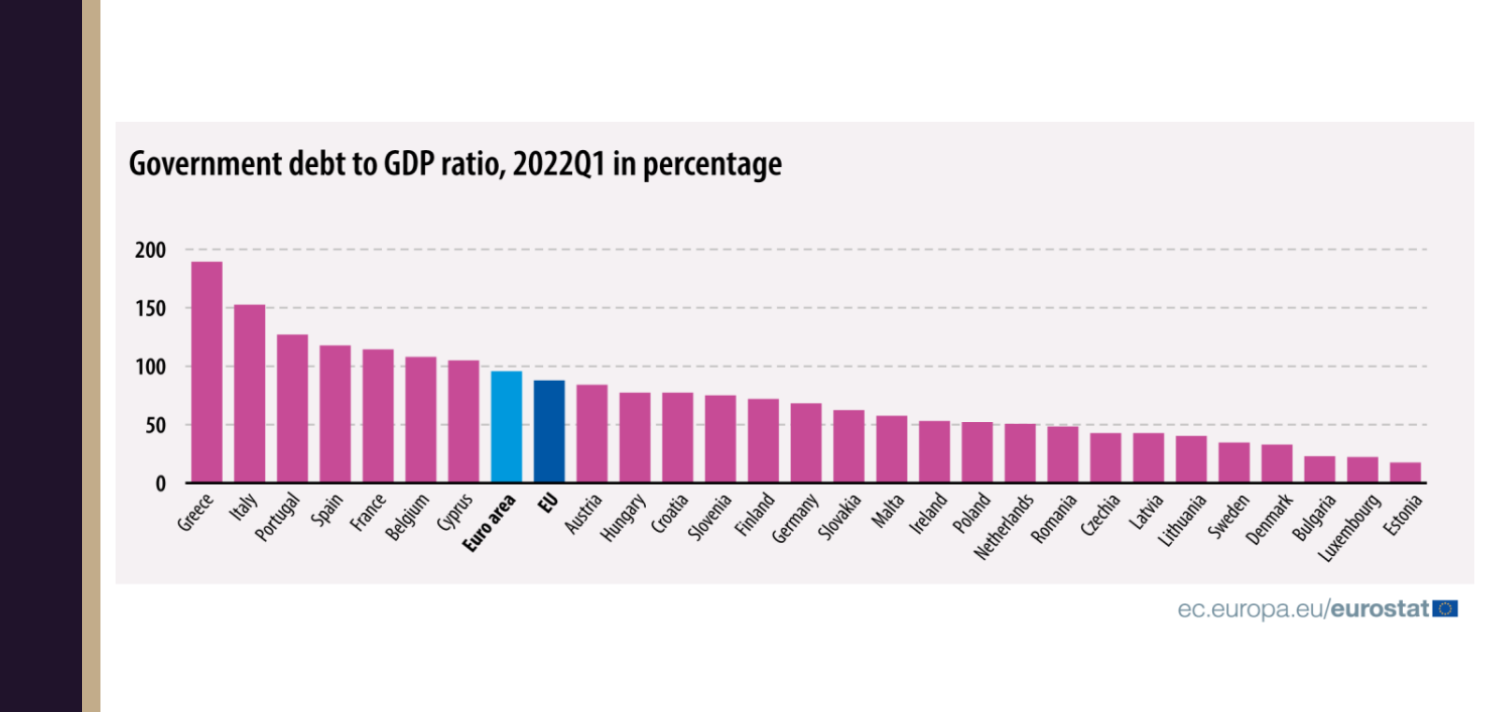

Par to mēs esam neatlaidīgi rakstījuši pēdējos 10 gadus. Valsts parāds eirozonā sasniedzis gandrīz 100% no IKP, un “problēmu” valstīs (Itālijā, Grieķijā u.c.) tas ir ievērojami lielāks.

Citiem vārdiem sakot, iedomājieties, ka esat noformējuši kredītu, turklāt drosmīgi un optimistiski pārvērtējat savas atmaksas iespējas, bet pēkšņi kredīta likme ir strauji pieaugusi, un jūsu ienākumi ir nevis palielinājušies, bet gan samazinājušies. Tagad aizdevuma atmaksas ikmēneša summa ir tāda, ka nekas cits neatliek, kā ļoti cieši pievilkt jostu. Varbūt pat daudz ciešāk, nekā varētu iedomāties.

Pirms gada rakstā centrālās bankas vietnē Makroekonomika.lv:

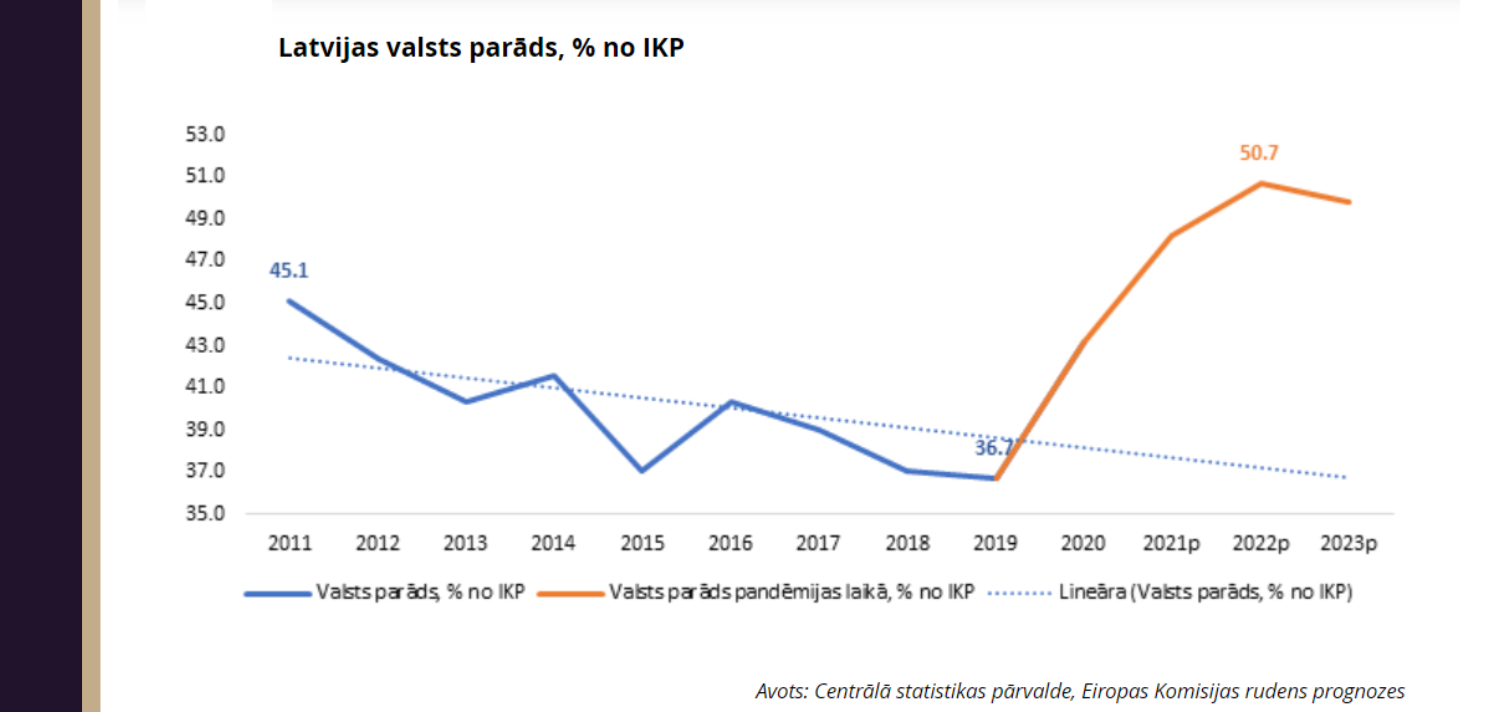

Latvijas Bankas ekonomists Mārtiņš Bitāns argumentēja, ka jo zemākas likmes un straujāka valsts ekonomiskā izaugsme, jo vieglāk ir uzturēt parādu, bet teorētiski tas nozīmē spēju sadzīvot ar lielāku valsts parāda līmeni. Ko principā izdarīja ne tikai Latvija (Latvijas valsts parāds ir ap 50% no IKP, kas ir pilnīgi pieņemams parāda līmenis), bet arī visa ES.

“Agrāk vai vēlāk, likmes atkal celsies. Un, ja pie pašreizējām likmēm praktiski jebkurš parāda līmenis izskatās viegli uzturams ilgtermiņā, tad, likmēm kāpjot, augošās parāda apkalpošanas izmaksas var kļūt par nopietnu apgrūtinājumu valsts finansēm. Tieši šādā veidā arī rodas valstu parādu krīzes – labvēlīgo apstākļu periodā aizņemšanās nepamatoti pieaug, balstoties uz pārliecību, ka šis labvēlīgais periods saglabāsies nemainīgs arī nākotnē.”

Apstākļiem pamainoties un “vieglās naudas” vilnim noplokot, varētu būt ļoti nepatīkami tikt pieķertam, peldoties bez biksēm,

informēja Latvijas Bankas ekonomists Mārtiņš Bitāns.

Bitāns arī uzsvēra, ka galvenais jebkura parāda atmaksas avots ir nākotnes ienākumu plūsma. Tādējādi valsts parāda ilgtspēja ir ļoti atkarīga no gaidāmās ekonomikas izaugsmes. Ja ekonomika stagnēs, daudzām valstīm būs grūti saglabāt pašreizējo parāda līmeni.

“Vērtējot Latvijas parāda līmeni un tā ilgtspēju, nepietiek ar konstatējumu, ka valsts parāds Latvijā ir salīdzinoši zems salīdzinājumā ar citām ES valstīm. Tas, cik maksātspējīgs un ilgtspējīgs būs Latvijas parāds nākotnē, ir tieši atkarīgs no tā, ko mēs šodien darīsim ar aizņemto naudu. Ja visa nauda tiek “apēsta” vai iztērēta tikai pašreizējām vajadzībām, nedomājot par nākotni, parāds var kļūt par nopietnu pārbaudījumu,” tieši pirms gada sacīja Latvijas Bankas ekonomists.

Tieši pirms gada arī dzirdējām, ka inflācija ir īslaicīga un tiek kontrolēta. Gadu atpakaļ šķita, ka runas par pārkarsētu akciju tirgu ir tikai spekulācijas un nekāds burbuļis neeksistē. Tikai viens gads mūs šķīra no šīs dienas, kad neviens ne par ko nav pārliecināts.

Tirgus strauji piepildījās ar “helikopteru naudu”, un tagad, lai kaut kā nokārtotu to, kas “helikopterēts”, visa šī nauda ir “jāizņem”. Kādā veidā un kādi būs zaudējumi?! Tieši šis uzdevums ar zvaigznīti ir jāatrisina ECB un ES valstu vadītājiem.

Ko mēs sagaidām no ECB, no finanšu tirgiem, no ģeopolitiskās situācijas?

Lagardas un citu ECB amatpersonu komentāri liecina, ka, ja inflācija netiks kontrolēta, ekonomiskā situācija mūsu reģionā būs vēl bēdīgāka. Tāpēc gaidām likmju pieaugumu. Šķiet, ka cita scenārija nav. Šajā gadījumā obligāciju ienesīgums turpinās pieaugt, bet riskantie aktīvi atradīsies spiediena ietekmē. Ģeopolitiskie riski joprojām ir augsti, turklāt situācija nav pilnībā paredzama.

_____________________

Avots: www.makroekonomika.lv

Atruna: Rakstu sagatavoja Tavex Latvija mārketinga nodaļa. Pirms investīciju zelta izvēles izvērtējiet šādus riskus:

- Nav ieteicams visus savus ietaupījumus ieguldīt zeltā zelta cenas nepastāvības dēļ.

- Izvēlieties zeltu tikai tad, ja esat pārliecināts, ka ieguldītie līdzekļi tuvāko 5 gadu laikā nebūs nepieciešami ikdienas tēriņiem.

- Vēsturiskā zelta atdeve negarantē identiskus rezultātus nākotnē.

- Finanšu koncerns Tavex Group ir vienīgais oficiālais investīciju zelta rūpnīcu Valcambi SA, PAMP Suisse, The Perth Mint, The Royal Mint, Austrian Mint un Rand Refinery pārstāvis Baltijas valstīs un Skandināvijā.

Zelta cena (XAU-EUR)

3595,49 EUR/oz

+ 36,61 EUR

Sudraba cena (XAG-EUR)

52,28 EUR/oz

+ 1,16 EUR

Lasītākie raksti