Tavex vietne (Tavex SIA) izmanto sīkdatnes, lai sniegtu jums pielāgotu informāciju par pakalpojumiem, kā arī uzlabotu tīmekļa vietnes darbību. Ja piekrītat, nospiediet “Piekrist visām sīkdatnēm”. Ja vēlaties pārvaldīt savu izvēli, nospiediet “Pārvaldīt sīkdatnes”. Jūsu izvēle tiks saglabāta 60 nedēļas.

Izvēlieties, kuras sīkdatnes ļaut izmantot šai vietnei:

Uzmanību! Dažas sīkdatnes ir nepieciešamas šīs tīmekļa vietnes darbībai. Šīs sīkdatnes tiek apstrādātas, pamatojoties uz mūsu leģitīmajām interesēm, tāpēc netiek lūgta lietotāja piekrišana. Plašāka informācija ir pieejama mūsu Sīkdatņu politika.

Cookie usage

Nepieciešamās

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| tavex_cookie_consent | Stores cookie consent options selected | 60 weeks |

| tavex_customer | Tavex customer ID | 30 days |

| wp-wpml_current_language | Stores selected language | 1 day |

| AWSALB | AWS ALB sticky session cookie | 6 days |

| AWSALBCORS | AWS ALB sticky session cookie | 6 days |

| NO_CACHE | Used to disable page caching | 1 day |

| PHPSESSID | Identifier for PHP session | Session |

| latest_news | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| latest_news_flash | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| tavex_recently_viewed_products | List of recently viewed products | 1 day |

| tavex_compare_amount | Number of items in product comparison view | 1 day |

Personalizētās

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| chart-widget-tab-*-*-* | Remembers last chart options (i.e currency, time period, etc) | 29 days |

| archive_layout | Stores selected product layout on category pages | 1 day |

Mārketinga

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| cartstack.com-* | Used for tracking abandoned shopping carts | 1 year |

| _omappvp | Used by OptinMonster for determining new vs. returning visitors. Expires in 11 years | 11 years |

| _omappvs | Used by OptinMonster for determining when a new visitor becomes a returning visitor | Session |

| om* | Used by OptinMonster to track interactions with campaigns | Persistent |

Statistikas

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| _ga | Used to distinguish users | 2 years |

| _gid | Used to distinguish users | 24 hours |

| _ga_* | Used to persist session state | 2 years |

| _gac_* | Contains campaign related information | 90 days |

| _gat_gtag_* | Used to throttle request rate | 1 minute |

| _fbc | Facebook advertisement cookie | 2 years |

| _fbp | Facebook cookie for distinguishing unique users | 2 years |

Analīze: vai dārgmetāli drīz uzsāks jaunu kāpumu?

Zelta cena (XAU-EUR)

3530,87 EUR/oz

- 24,84 EUR

Sudraba cena (XAG-EUR)

50,41 EUR/oz

- 0,22 EUR

Autors: Tavex Grupas analītiķis Mait Kraun

Lielākā dārgmetālu korekcija pēdējos gados, visticamāk, ir sasniegusi noslēguma stadiju. Tas nozīmē, ka turpmākajos mēnešos mēs varētu piedzīvot cenu atveseļošanos.

Zelta cena martā kritās par vairāk nekā 11%. Aprīlī tā stabilizējās un mēneša beigās samazinājās par 1%, sasniedzot 4622 USD/oz. Maijā zelta cena pieauga par 1,3% un pašlaik ir ap 4670 USD/oz.

Sudraba cena martā kritās par veseliem 19,9%, bet aprīlī tā kritās tikai par 1,9%. Tāpat kā zelta, arī sudraba cena maijā atkal sāka pieaugt, pašlaik tirgojoties par 81 USD/oz.

Irānas kara šizofrēniskā ietekme

Dārgmetālu īstermiņa cenu svārstības pašlaik lielā mērā ir atkarīgas no Irānas kara norisēm. Pēdējo mēnešu laikā ir izveidojusies noteikta tendence – konflikta saasināšanās laikā naftas cenas pieaug, bet dārgmetālu cenas krītas. Kad pastāv cerība uz veiksmīgām sarunām, naftas cenas krītas, bet dārgmetālu cenas pieaug.

Intuitīvi šī ir pretrunīga un gandrīz šizofrēniska loģika, jo ģeopolitiskās spriedzes eskalācijai vajadzētu būt pozitīvam faktoram dārgmetāliem. Patiesībā šis karš ir labvēlīgs dārgmetāliem, bet tikai vidējā termiņā (6–12 mēneši) un ilgtermiņā (2+ gadi).

Kāpēc tas tā ir? Ilgtermiņā Irānas kara ieilgšana negatīvi ietekmēs dolāra pozīciju kā pasaules rezerves valūtu un paātrinās inflāciju. Abi ir dārgmetālus atbalstoši faktori. Tie ir ilgstoši ekonomiski procesi, kas mēdz atbalstīt zelta un sudraba vērtības kāpumu ilgākā laika periodā.

Īstermiņa aina ir pretēja

Tomēr īstermiņā kara ieilgušais raksturs nozīmē, ka arvien vairāk tiek sagaidīts, ka centrālās bankas paaugstinās procentu likmes, lai palīdzētu cīnīties pret inflāciju, ko rada degvielas cenu pieaugums. Tas, savukārt, palielinās valdības obligāciju procentu likmes, padarot tās dažiem investoriem pievilcīgākas par zeltu.

Turklāt pastāv arī loģika, ka, pieaugot nenoteiktībai, finanšu aktīvi tiek pārdoti un dolāru īpatsvars portfeļos tiek palielināts. Lielāks pieprasījums padara dolāru spēcīgāku pret citām valūtām. Tomēr dolāra nostiprināšanās rada spiedienu uz dārgmetālu cenām, padarot tos dārgākus citu valūtu lietotājiem (dārgmetāli galvenokārt tiek tirgoti dolāros).

Tomēr ilgtermiņā procentu likmju un dolāra maiņas kursa loģika vairs nav spēkā, jo valstu parādi ir rekordaugsti un valstis faktiski ir ieinteresētas samazināt savu parādu slogu, izmantojot inflāciju. Tas nozīmē, ka galu galā parāda līmenis tiks samazināts uz obligāciju investoru un parasto cilvēku rēķina. Citiem vārdiem sakot, zaudētāji būs tie, kuru aktīvi ir cieši saistīti ar valūtas vērtību, un tie, kuri savus uzkrājumus glabā šajā valūtā.

Tas nozīmē, ka procentu likmes galu galā nav svarīgas, jo inflācija ilgtermiņā, visticamāk, būs augstāka. Turklāt ilgtermiņā nav svarīgi arī tas, cik lielā mērā dolārs nostiprinās pret citām valūtām, jo visas valūtas vienlaikus zaudē vērtību. Tomēr, tā kā liela daļa investoru turpina sekot vecajai loģikai, šie procesi joprojām būtiski ietekmē dārgmetālu tirgu.

Korekcija ir svarīgs faktors

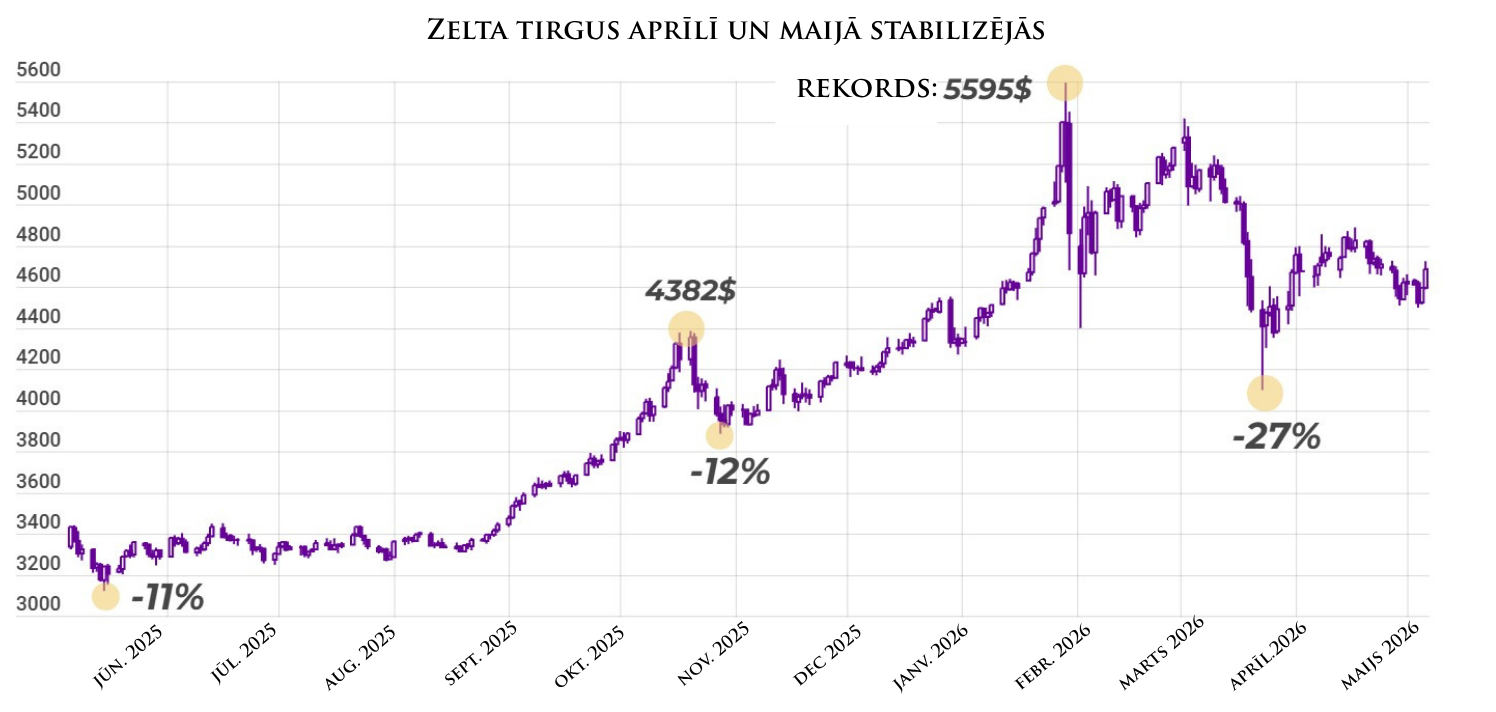

Aplūkojot pašreizējās cenu kustības, ir svarīgi ņemt vērā arī to, ka dārgmetālu cenas pagājušā gada beigās ļoti strauji pieauga. Korekcija vienkārši sakrita ar laika periodu, kad sākās karš Irānā.

Lai arī gan zelta, gan sudraba cenas, manuprāt, turpina ilgstoši augt, neviena aktīva cena nevar kustēties lineāri augšup. Kāpumiem seko korekcijas, kam seko jauni kāpumi. Un tad atkal korekcijas. Martā mēs esam kļuvuši par lieciniekiem vienai no šāda cikla daļām pašreizējā buļļu tirgus straujākā krituma veidā (kopš 2022. gada).

Gan zelta, gan sudraba cenu svārstīgums ir palielinājies, jo straujās augšupejošās tendences fāzē tirgū ienāca liels skaits spekulantu, izmantojot aizņemtu naudu dārgmetālu iegādei. Parasti tirgus lielāko daļu spekulatīvās naudas izskalo ievērojamu kritumu laikā, kas patiesībā ir veselīga parādība.

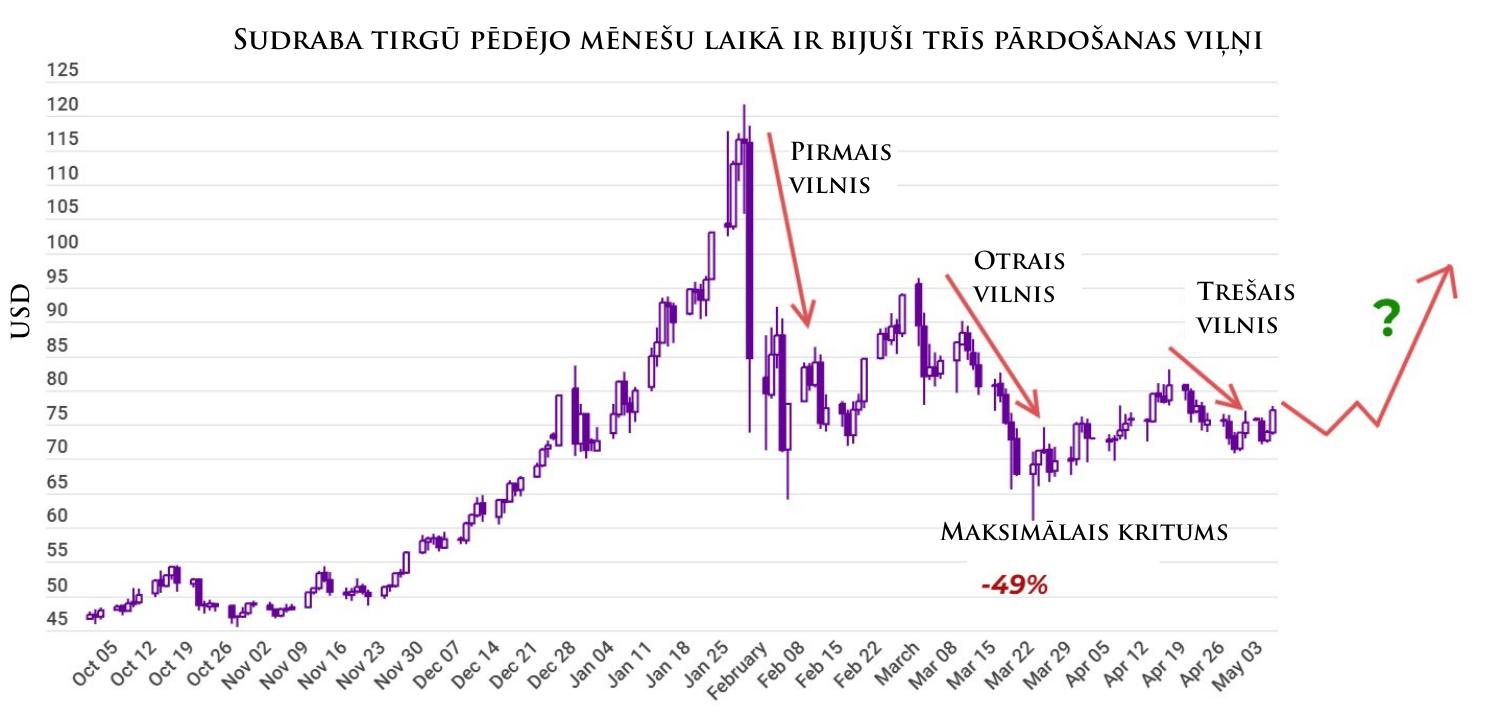

Jau janvāra vidū tika norādīts, ka sudraba cena vidējā termiņā ir sasniegusi un pārsniegusi vairākus svarīgus cenu mērķus, tāpēc dārgmetālu tirgū varētu sekot atelpas brīdis. Korekcija zelta tirgū sākās februāra sākumā, un līdz martam zelta cena bija samazinājusies par aptuveni 27% salīdzinājumā ar janvāra maksimumiem. Sudrabs piedzīvoja vēl straujāku kritumu — tā cena brīžiem bija gandrīz uz pusi zemāka nekā janvāra virsotnēs.

Vai korekcija tuvojas beigām?

Šobrīd es uzskatu, ka pastāv ievērojama iespēja, ka mēs atrodamies korekcijas pēdējā posmā un ka turpmākajos mēnešos mēs varētu piedzīvot augšupejošās tendences atdzimšanu. Kāpēc – paskaidrošu grafikā zemāk!

Ilgstoši augošā tirgū korekcijas laikā parasti veidojas trīs pārdošanas viļņi. Pirmais kritums parasti ir visstraujākais, otrais — mērenāks, bet trešais jau ievērojami vājāks. Zemāk redzamajā grafikā šāda pārdošanas viļņu struktūra ir attēlota zelta tirgū.

Sudraba tehniskā aina šobrīd izskatās pat spēcīgāka nekā zeltam. Otrā un trešā pārdošanas viļņa kritumi sudrabā bija mazāki nekā zelta tirgū, kas var liecināt, ka sudrabs šajā dārgmetālu augšupejas ciklā pārņem līdera pozīciju. Šāda tendence bija novērojama jau pagājušajā gadā.

Tāpēc pastāv iespēja, ka sudrabs pēc korekcijas atgūsies ātrāk nekā zelts un arī jaunus cenu rekordus sasniegs agrāk.

___________________________

Atruna: Rakstu sagatavoja Tavex Latvia Mārketinga departaments. Šis nav investīciju ieteikums. Pirms investīciju zelta izvēles izvērtējiet šādus riskus:

- Nav ieteicams visus savus ietaupījumus ieguldīt zeltā zelta cenas nepastāvības dēļ.

- Izvēlieties zeltu tikai tad, ja esat pārliecināts, ka ieguldītie līdzekļi tuvāko 5 gadu laikā nebūs nepieciešami ikdienas tēriņiem.

- Vēsturiskā zelta atdeve negarantē identiskus rezultātus nākotnē.

- Finanšu koncerns Tavex Group ir vienīgais oficiālais investīciju zelta rūpnīcu Valcambi SA, PAMP Suisse, The Perth Mint, The Royal Mint, Austrian Mint, Rand Refinery un Argor-Heraeus pārstāvis Baltijas valstīs un Skandināvijā.

Zelta cena (XAU-EUR)

3530,87 EUR/oz

- 24,84 EUR

Sudraba cena (XAG-EUR)

50,41 EUR/oz

- 0,22 EUR

Lasītākie raksti