Tavex vietne (Tavex SIA) izmanto sīkdatnes, lai sniegtu jums pielāgotu informāciju par pakalpojumiem, kā arī uzlabotu tīmekļa vietnes darbību. Ja piekrītat, nospiediet “Piekrist visām sīkdatnēm”. Ja vēlaties pārvaldīt savu izvēli, nospiediet “Pārvaldīt sīkdatnes”. Jūsu izvēle tiks saglabāta 60 nedēļas.

Izvēlieties, kuras sīkdatnes ļaut izmantot šai vietnei:

Uzmanību! Dažas sīkdatnes ir nepieciešamas šīs tīmekļa vietnes darbībai. Šīs sīkdatnes tiek apstrādātas, pamatojoties uz mūsu leģitīmajām interesēm, tāpēc netiek lūgta lietotāja piekrišana. Plašāka informācija ir pieejama mūsu Sīkdatņu politika.

Cookie usage

Nepieciešamās

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| tavex_cookie_consent | Stores cookie consent options selected | 60 weeks |

| tavex_customer | Tavex customer ID | 30 days |

| wp-wpml_current_language | Stores selected language | 1 day |

| AWSALB | AWS ALB sticky session cookie | 6 days |

| AWSALBCORS | AWS ALB sticky session cookie | 6 days |

| NO_CACHE | Used to disable page caching | 1 day |

| PHPSESSID | Identifier for PHP session | Session |

| latest_news | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| latest_news_flash | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| tavex_recently_viewed_products | List of recently viewed products | 1 day |

| tavex_compare_amount | Number of items in product comparison view | 1 day |

Personalizētās

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| chart-widget-tab-*-*-* | Remembers last chart options (i.e currency, time period, etc) | 29 days |

| archive_layout | Stores selected product layout on category pages | 1 day |

Mārketinga

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| cartstack.com-* | Used for tracking abandoned shopping carts | 1 year |

| _omappvp | Used by OptinMonster for determining new vs. returning visitors. Expires in 11 years | 11 years |

| _omappvs | Used by OptinMonster for determining when a new visitor becomes a returning visitor | Session |

| om* | Used by OptinMonster to track interactions with campaigns | Persistent |

Statistikas

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| _ga | Used to distinguish users | 2 years |

| _gid | Used to distinguish users | 24 hours |

| _ga_* | Used to persist session state | 2 years |

| _gac_* | Contains campaign related information | 90 days |

| _gat_gtag_* | Used to throttle request rate | 1 minute |

| _fbc | Facebook advertisement cookie | 2 years |

| _fbp | Facebook cookie for distinguishing unique users | 2 years |

Zelta iegāde bērnu nākotnei — fakti, kas būtu jāzina

Zelta cena (XAU-EUR)

3589,58 EUR/oz

+ 30,70 EUR

Sudraba cena (XAG-EUR)

51,92 EUR/oz

+ 0,80 EUR

Galvenais atcerēties, ka zelts ir reāls aktīvs, kura galvenais mērķis ir saglabāt uzkrājumu vērtību, kā arī kalpot kā sava veida apdrošināšanai pret vētrām finanšu tirgos. Tieši šādos brīžos zelta cena var ievērojami kāpt.

Tik strauji mainīgu notikumu apstākļos ir vērts domāt ne tikai par uzkrājumu veidošanu, bet arī par to, lai uzkrājums spētu “pielāgoties” jebkuram scenārijam un pārmaiņām jūsu un jūsu bērnu dzīvē. Ja plānojat savus zelta uzkrājumus vēlāk nodot saviem bērniem vai arī mērķtiecīgi iegādāties dārgmetālu bērniem, jāņem vērā vairāki aspekti. Par tiem arī pastāstīsim.

Par zelta iegādi

Pārliecinieties, ka esat izvēlējies sev piemērotāko zelta veidu, kas nerada papildu riskus, no kuriem jūs varētu izvairīties.

Kā droši vien jau zināt, ir divi dažādi investīciju zelta veidi – fiziskais (zelta monētas un stieņi) un biržā tirgotais zelts, kas pazīstams arī kā papīra vai e-zelts.

E-zelts

Lai gan zelta akcijas un zelta fjūčeri var šķist ērts veids, kā ieguldīt dārgmetālos, šāda veida aktīvi ir saistīti ar zināmiem riskiem. Piemēram, zelta ETF ir pakļauti darījuma partnera riskam. Tas nozīmē, ka jūsu zelts pieder finanšu uzņēmumam un jums ir jāpaļaujas, ka viņš godīgi un veiksmīgi pārvaldīs jūsu ieguldījumus. “Vētras” laikā notikumi finanšu tirgos var būtiski ietekmēt jebkura uzņēmuma darbību, un šis risks ir jāapzinās. Turklāt klientiem piedāvātie zelta ETF ne vienmēr tiek segti; iespējams, ka uzņēmumam nepieder pietiekami daudz fiziskā zelta, lai vajadzības gadījumā to nodrošinātu visiem klientiem.

Fiziskais zelts

Fiziskā zelta iegādes gadījumā jums nebūs jāuzņemas darījuma partnera risku, jo zelta monēta vai stienis piederēs tikai jums un jūsu ģimenei, fiziski atrodoties tieši jūsu īpašumā, kas padara to par drošāku ilgtermiņa ieguldījumu uzkrājumu veidošanai bērnu nākotnei.

Ja nolemjat iegādāties fizisko zeltu, jums ir divas iespējas – zelta monētas vai zelta stieņi.

Gan zelta stieņi, gan monētas ir ilgtermiņa ieguldījums, kas spēj nodrošināt bērnam jūsu rūpīgi veidoto uzkrājumu stabilitāti. Katram no šiem produktiem ir noteiktas priekšrocības.

Investīciju zelta monētas

Zelta monētas ir skaistas no estētiskā viedokļa, tās vienlaicīgi ir arī drošs ieguldījums, kas padara monētas par sava veida ģimenes relikviju, kā kādreiz tas bija populāri ar rotaslietām, kam vēlāk var būt emocionāla nozīme bērniem.

- Padoms: maza izmēra zelta monētām ir lielāks uzcenojums nekā 1 unces monētām. Mūsu ieteikums ir iegādāties monētas ar svaru 1 unce, kurās uzcenojums tirgus cenai ir optimāls. Ja gribēsiet ieguldīt zeltā biežāk, bet mazākas summas – pievērsiet uzmanību vēsturiskajām monētām, kurām pie nelielām investīciju summām – aptuveni 300 eiro – ir salīdzinoši neliels uzcenojums.

Turklāt monētas ir likumīgs maksāšanas līdzeklis, vēsturiskās 20 Šveices franku zelta monētas ir viegli atpazīstamas un tām ir augsta likviditāte, jo tās uzpirks pat antikvariātos. Tavex sortimentā atradīsiet tikai pasaulē populārākās investīciju monētas, kurām ir augsta likviditāte gan Eiropā, gan ārpus tās.

Investīciju zelta stieņi

Ja izvēlēsieties zelta stieņus, uzcenojums mazāka svara stieņiem būs mazāks nekā monētām. Latvijā par izvēli numur viens kļuvuši pēc Tavex pasūtījuma ražotie 1 grama zelta stieņi. Savu izvēli klienti nereti skaidro ar to, ka šī stieņa cena – aptuveni 65 eiro – ir ļoti ērta ikmēneša investīcijām zeltā.

- Padoms: Zelta stieņi sniedz labu iespēju iegādāties vairāk zelta par zemāku cenu par gramu. Tas ir tāpēc, ka stieņiem ir nepieciešamas mazākas dizaina un ražošanas izmaksas nekā monētām.

Jūs nekļūdīsieties arī, ja izlemsiet iegādāties gan stieņus, gan monētas savu bērnu nākotnei – šāda kombinācija var būt labs risinājums.

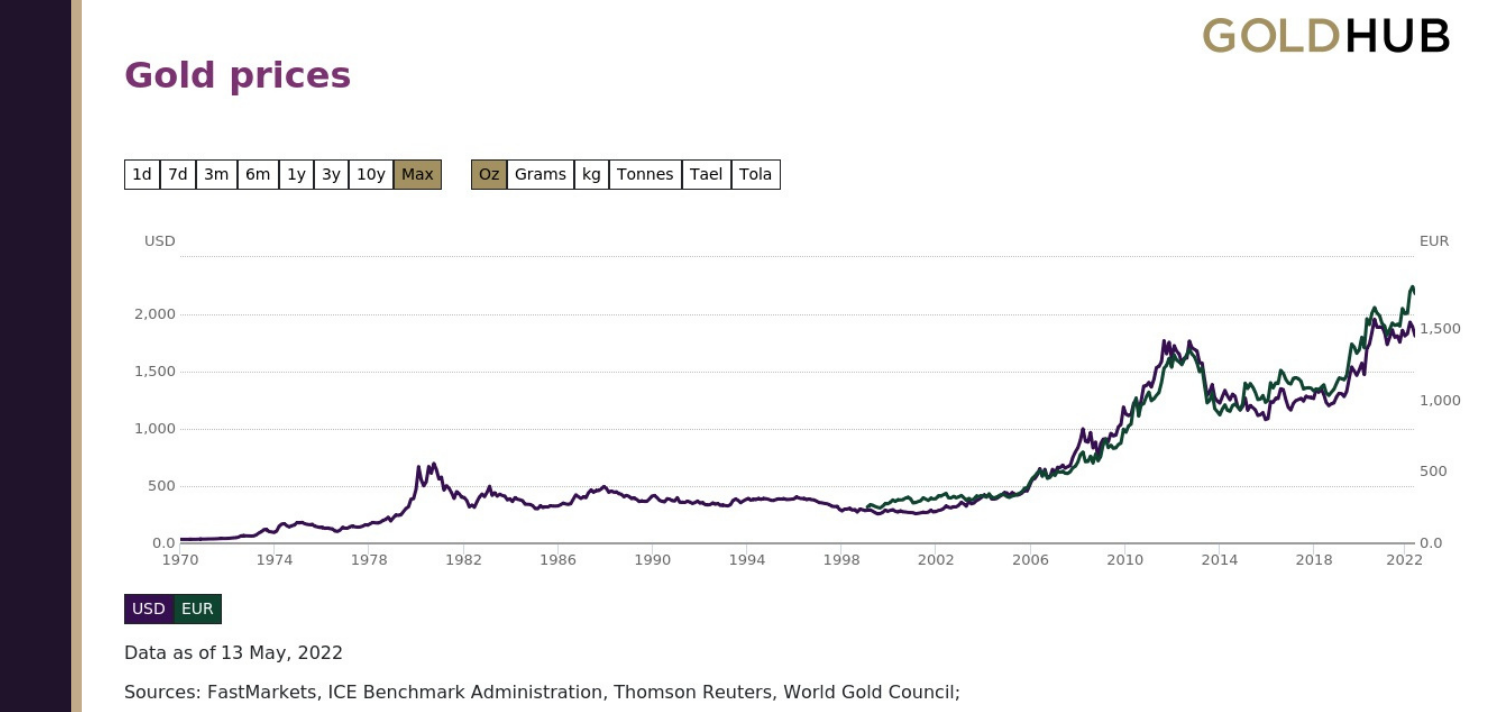

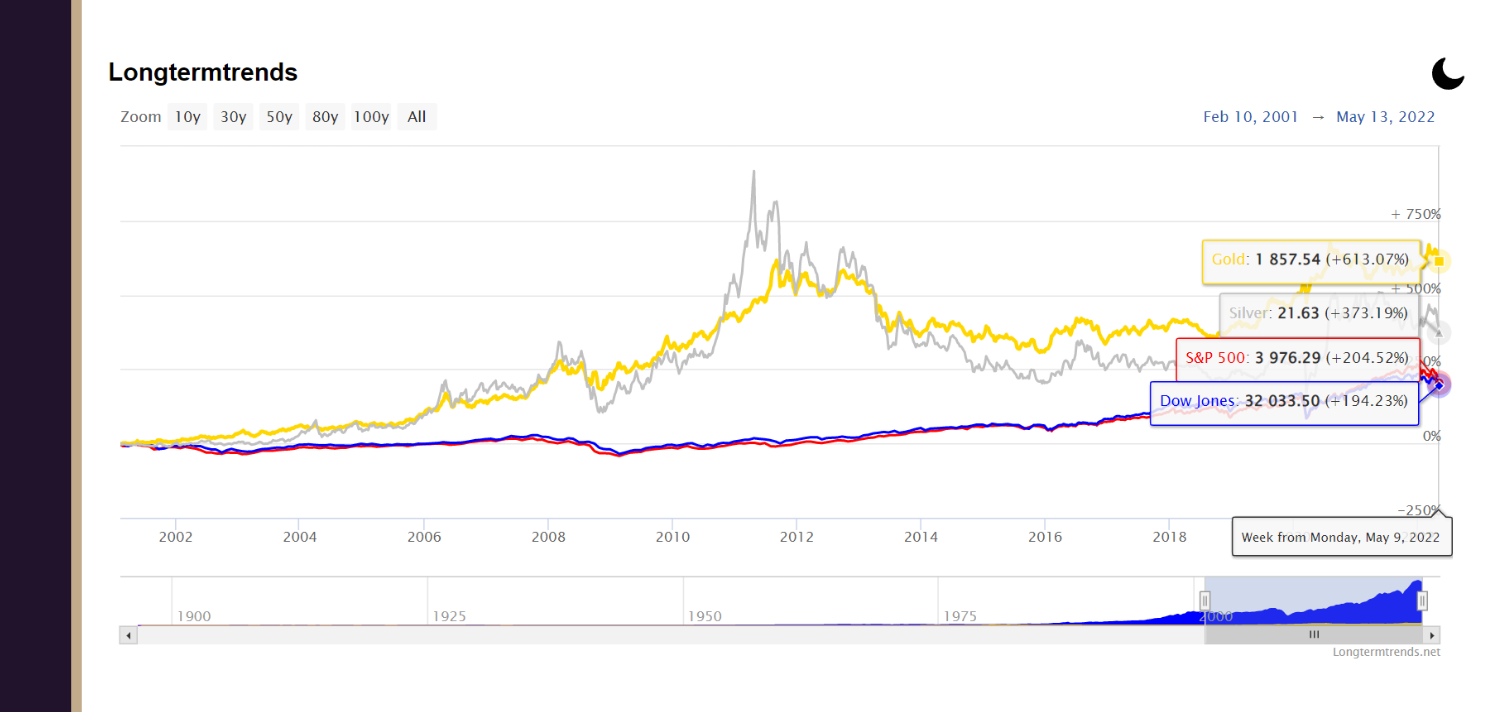

Par zelta vēsturisko ienesīgumu

Pēdējo 20 gadu laikā zelta vidējā gada atdeve ir bijusi 10,8%. Tajā pašā laikā labākais gads bija aizvadīts ar rezultātu +31,9%, bet sliktākais – 27%. Tāpēc ir svarīgi apzināties, ka zelts ir ilgtermiņa ieguldījums, tāpat kā jebkurš cits finanšu instruments.

Vēsture rāda – ilgtermiņā zelts attaisno savu spožumu! Zemāk redzamā diagramma parāda, ka zeltam pēdējo 20 gadu laikā ir bijuši labāki rādītāji nekā populārākajiem indeksiem.

Izlemjiet par zelta uzglabāšanas iespējām

Veidojot ilgtermiņa uzkrājumus saviem bērniem zeltā, jādomā arī par tā uzglabāšanu.

Ērtākie un populārākie zelta uzglabāšanas veidi:

- mājās;

- individuālajā bankas seifā.

Ja izvēlēsieties dārgmetālu glabāt mājās, jums jābūt jāpārliecinātam, ka vieta ir droša. Viens no labākajiem padomiem, kā droši uzglabāt zeltu savās mājās, ir nestāstīt nevienam par to, ka zeltu uzglabājat savās mājās, kā arī neslēpt stieņus un monētas banālās vietās – esiet radoši, paslēpjot zeltu! Šodien cilvēki bieži izvēlas zeltu glabāt mājās, neuzticot šo procesu trešajām pusēm, uzņēmumiem.

Ja trešās puses pārvaldīta uzglabāšana jums šķiet labākais risinājums, jo tas sniegs augstas drošības un iekšējā miera priekšrocības, tad individuālais seifs jums būtu loģiska izvēle.

Par nodokļiem, pērkot zeltu

Pērkot investīciju zeltu (monētas, stieņus) jūs nemaksājat nodokļus, jo investīciju zelts nav apliekams ar PVN. Saglabājiet pirkuma un īpašumtiesību apliecinājumu, kas ir pavadzīme vai čeks.

Ko vēlāk bērni varēs darīt ar zeltu?

Viena no zelta priekšrocībām ir tā augstā likviditāte. Nav svarīgi, kurā valstī dzīvos jūsu bērni – viņiem vienmēr būs iespēja īsā laika periodā un par godīgu cenu pārdot zeltu. Eiropā, kā arī citos reģionos investīcijas zeltā ir tikpat populāras kā banku noguldījumi, tāpēc zeltu bez problēmām var pārvērst naudā.

Vai jūsu bērniem ir jāmaksā nodokļi, kad viņi manto zeltu?

Tāpat kā citus īpašumus, arī investīciju zelta monētas un dārgmetālus var mantot. Svarīgi mantojuma līgumu reģistrēt pie notāra, fiksējot zelta vērtību mantojuma brīdī turpmākā kapitāla pieauguma nodokļa nolūkos.

Kapitāla pieauguma nodokļa likme šobrīd Latvijā ir 20%. Piemēram, ja mantojuma līgumā zelta vērtība bija 5000 eiro, un vēlāk zeltu bērni pārdeva par 6000 eiro, tad kapitāla pieaugums (peļņa) ir 1000 eiro, bet samaksātā nodokļa summa – 200 eiro.

Neatkarīgi no tā, ko izvēlaties, noteikti savlaicīgi pārrunājiet mantojuma jautājumus ar saviem bērniem. Neatkarīgi no tā, vai runa ir par uzglabāšanu vai nodokļiem, pārliecinieties, ka bērni ir labi informēti un zina, kā vislabāk pārvaldīt mantojumu, kuru esat rūpīgi viņiem veidojuši.

______________

Rakstu sagatavoja Tavex mārketinga nodaļa

Atruna

Ziņojums sagatavots, kā mārketinga paziņojums, vienīgi informācijas nolūkos. Šajā ziņojumā iekļauto informāciju vai viedokļus (neskatoties uz informācijas avotu) nevajadzētu uztvert kā ierosinājumu, padomu vai aicinājumu veikt jebkura finanšu instrumenta pirkšanas vai pārdošanas piedāvājumu. Šajā pārskatā ietvertā informācija nesatur ieteikumus nedz ieguldījumu, nedz nodokļu jautājumos, un tajā netiek ņemti vērā konkrēti investīciju mērķi, tieksme pēc riska un ziņojuma saņēmēja finansiālais stāvoklis. Šo ziņojumu nedrīkst izplatīt, kopēt, pavairot vai mainīt bez uzņēmuma iepriekšējas rakstiskas piekrišanas. Papildu informāciju, kuru, lai izvairītos no iespējamām neprecizitātēm, nevar uzskatīt par ieteikumu un / vai padomu, var saņemt no uzņēmuma pēc pieprasījuma.

Zelta cena (XAU-EUR)

3589,58 EUR/oz

+ 30,70 EUR

Sudraba cena (XAG-EUR)

51,92 EUR/oz

+ 0,80 EUR

Lasītākie raksti

Komentāri