Tavex vietne (Tavex SIA) izmanto sīkdatnes, lai sniegtu jums pielāgotu informāciju par pakalpojumiem, kā arī uzlabotu tīmekļa vietnes darbību. Ja piekrītat, nospiediet “Piekrist visām sīkdatnēm”. Ja vēlaties pārvaldīt savu izvēli, nospiediet “Pārvaldīt sīkdatnes”. Jūsu izvēle tiks saglabāta 60 nedēļas.

Izvēlieties, kuras sīkdatnes ļaut izmantot šai vietnei:

Uzmanību! Dažas sīkdatnes ir nepieciešamas šīs tīmekļa vietnes darbībai. Šīs sīkdatnes tiek apstrādātas, pamatojoties uz mūsu leģitīmajām interesēm, tāpēc netiek lūgta lietotāja piekrišana. Plašāka informācija ir pieejama mūsu Sīkdatņu politika.

Cookie usage

Nepieciešamās

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| tavex_cookie_consent | Stores cookie consent options selected | 60 weeks |

| tavex_customer | Tavex customer ID | 30 days |

| wp-wpml_current_language | Stores selected language | 1 day |

| AWSALB | AWS ALB sticky session cookie | 6 days |

| AWSALBCORS | AWS ALB sticky session cookie | 6 days |

| NO_CACHE | Used to disable page caching | 1 day |

| PHPSESSID | Identifier for PHP session | Session |

| latest_news | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| latest_news_flash | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| tavex_recently_viewed_products | List of recently viewed products | 1 day |

| tavex_compare_amount | Number of items in product comparison view | 1 day |

Personalizētās

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| chart-widget-tab-*-*-* | Remembers last chart options (i.e currency, time period, etc) | 29 days |

| archive_layout | Stores selected product layout on category pages | 1 day |

Mārketinga

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| cartstack.com-* | Used for tracking abandoned shopping carts | 1 year |

| _omappvp | Used by OptinMonster for determining new vs. returning visitors. Expires in 11 years | 11 years |

| _omappvs | Used by OptinMonster for determining when a new visitor becomes a returning visitor | Session |

| om* | Used by OptinMonster to track interactions with campaigns | Persistent |

Statistikas

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| _ga | Used to distinguish users | 2 years |

| _gid | Used to distinguish users | 24 hours |

| _ga_* | Used to persist session state | 2 years |

| _gac_* | Contains campaign related information | 90 days |

| _gat_gtag_* | Used to throttle request rate | 1 minute |

| _fbc | Facebook advertisement cookie | 2 years |

| _fbp | Facebook cookie for distinguishing unique users | 2 years |

Zelts: cenas kritums pēc strauja kāpuma. Kas notiks tālāk?

Zelta cena (XAU-EUR)

3944,51 EUR/oz

+ 178,38 EUR

Sudraba cena (XAG-EUR)

63,28 EUR/oz

+ 4,96 EUR

Pēdējo nedēļu laikā visbiežāk mums uzdod jautājumu – vai zelts ir sasniedzis virsotni un vai tam sekos ievērojama korekcija? Palūdzām atbildēt uz šo jautājumu Tavex Group galveno ekonomistu – finanšu analītiķi, kurš sagatavoja šo rakstu.

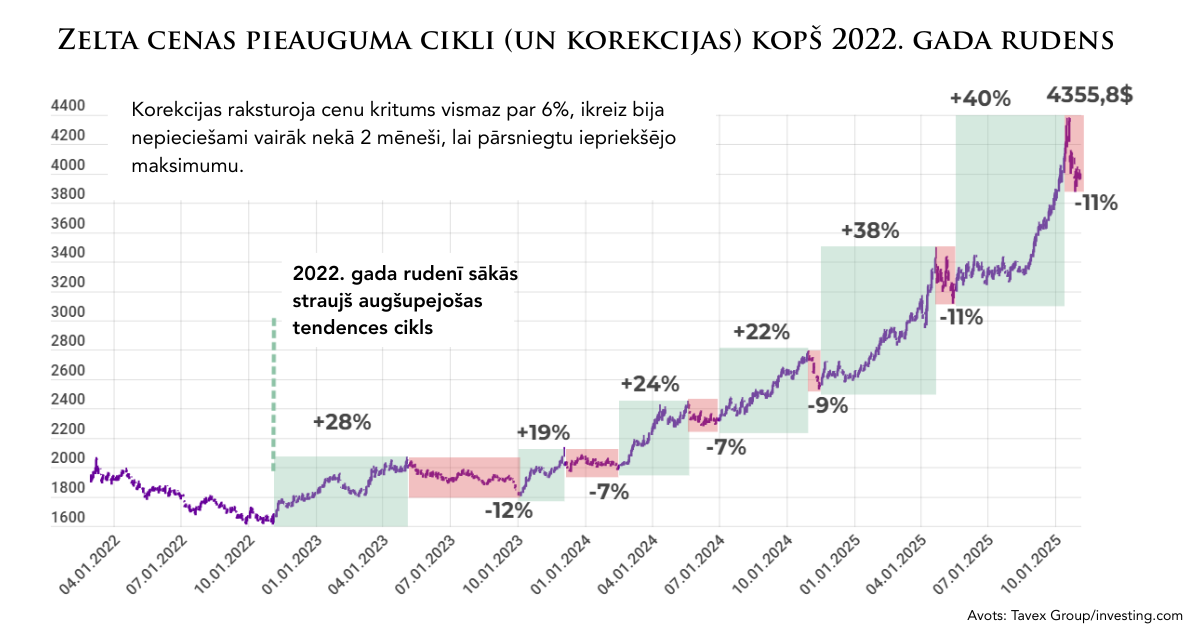

Oktobra sākumā notikušais cenu kāpums bija ļoti straujš — viens no pēdējo gadu desmitu ātrākajiem. No augusta zemākajiem līmeņiem zelts divu mēnešu laikā sadārdzinājās par veseliem 32%. Lai gan fundamentālie iemesli, kāpēc zelta cena kāpj, nav mainījušies, tirgus īslaicīgi pārkarsa un tam bija nepieciešama atelpa. Tāpēc redzējām arī vienu no pēdējo gadu lielākajām korekcijām.

Tādējādi var teikt, ka pārsvarā tas bijis tehnisks korekcijas process, kas pēc tik strauja kāpuma ir diezgan dabisks. Vairāki analītiķi un eksperti uzskata, ka oktobrī sasniegtais rekords varētu būt ilgtermiņa zelta tirgus virsotne — līdzīgi kā 2011. vai 2020. gadā, pēc kurām sekoja vairāku gadu krituma periodi.

Lai gan korekcija varētu turpināties vēl mēnešiem, manā skatījumā ilgtermiņa kāpuma cikls vēl nav beidzies — ne tuvu tam. Iemesli tam ir vairāki, un par tiem runāšu analīzes otrajā daļā.

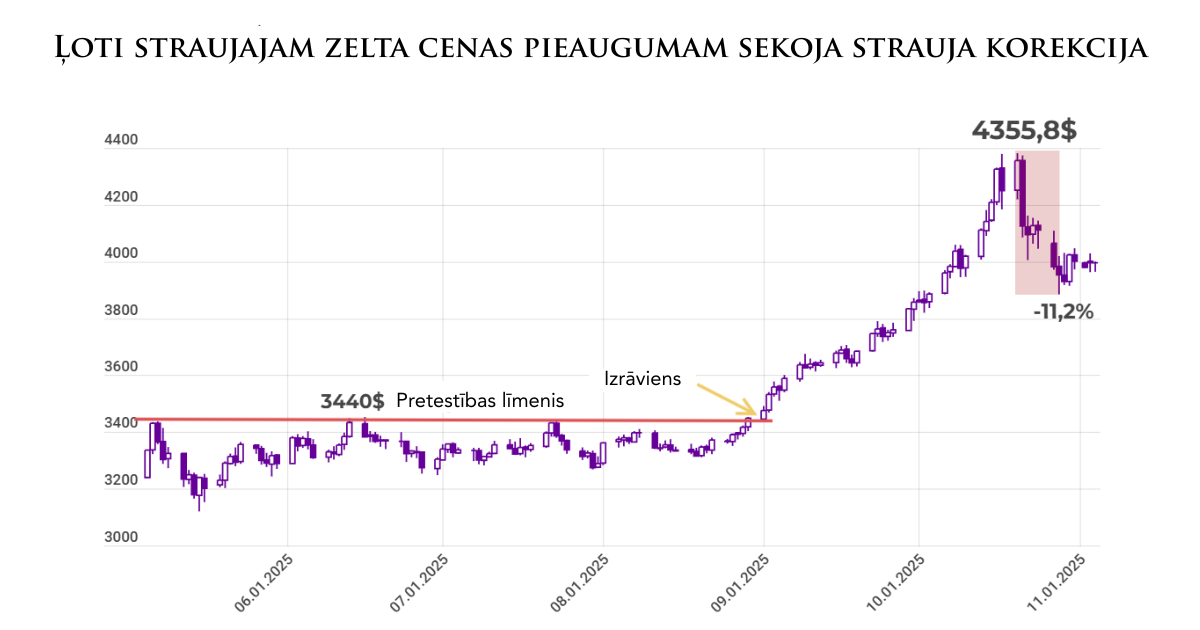

Zelta cenas korekcija oktobra beigās

Zelts 20. oktobrī noslēdza tirdzniecību pie 4355,8 USD/oz, kas ir jauns visu laiku rekords. Pēc tam tirgū sākās straujš pārdošanas vilnis, un zelts vienas dienas laikā zaudēja 5,3% no cenas — lielākais dienas kritums kopš 2020. gada augusta.

Kopumā oktobrī zelta cena pieauga par 3,7% un mēneša beigās bija 4002,8 USD/oz. Novembrī cena pārvietojas sānu trendā, raksta tapšanas brīdī (4. novembrī) zelts tirgojas ap 3995 USD/oz.

Dolāra daļēja atkopšanās

Daļēji zelta cenu kāpumu bremzēja dolāra nostiprināšanās. Dolāra indekss (DXY), kas mēra dolāra vērtību pret lielākajām valūtām, pēdējās nedēļās ir pieaudzis. Vēl gada pirmajā pusē dolārs kritās visstraujāk pēdējo piecdesmit gadu laikā – tas kalpoja zeltam par “raķešu degvielu”.

Jau iepriekš izteicu viedokli, ka dolāra krituma apstāšanās un daļēja atkopšanās varētu izraisīt korekciju zelta tirgū.

Tomēr jāatzīmē, ka, neraugoties uz korekciju, oktobris zeltam noslēdzās ar ievērojamu plusu. Tas labi parāda, ka cenas “noķeršana” (gaidot korekciju) ne vienmēr ir labākā stratēģija. Lai gan iepriekš paredzēju korekciju rudenī, tā sākās no daudz augstāka līmeņa, nekā biju prognozējis. Pat pēc vairāk nekā 10% korekcijas, zelts joprojām ir dārgāks nekā oktobra sākumā.

Centrālo banku un investoru pieprasījums

Runājot par pieprasījumu, septembrī un oktobrī zeltam papildu impulsu deva gan centrālās bankas, gan institucionālie investori.

Lai gan šī gada pārdošanas apjomi atpaliek no pagājušā gada līmeņa, centrālo banku pirkumi augustā atkal pieauga, sasniedzot 18 tonnas mēnesī. Pasaules Zelta padome (WGC) oktobra ziņojumā norādīja, ka augstākas cenas nedaudz mazinājušas centrālo banku apetīti pēc zelta. Tomēr WGC uzsvēra, ka mērenāka iepirkšana nenozīmē intereses zudumu. Augustā zeltu iegādājās septiņas centrālās bankas, bet pārdeva tikai viena.

Pie regulārajiem zelta pircējiem pievienojās arī Bulgārija. Turklāt Polijas centrālā banka paziņoja, ka palielinās zelta īpatsvaru valsts rezervēs no 20% līdz 30%, kas nozīmē, ka arī Polijas pirkumi turpināsies.

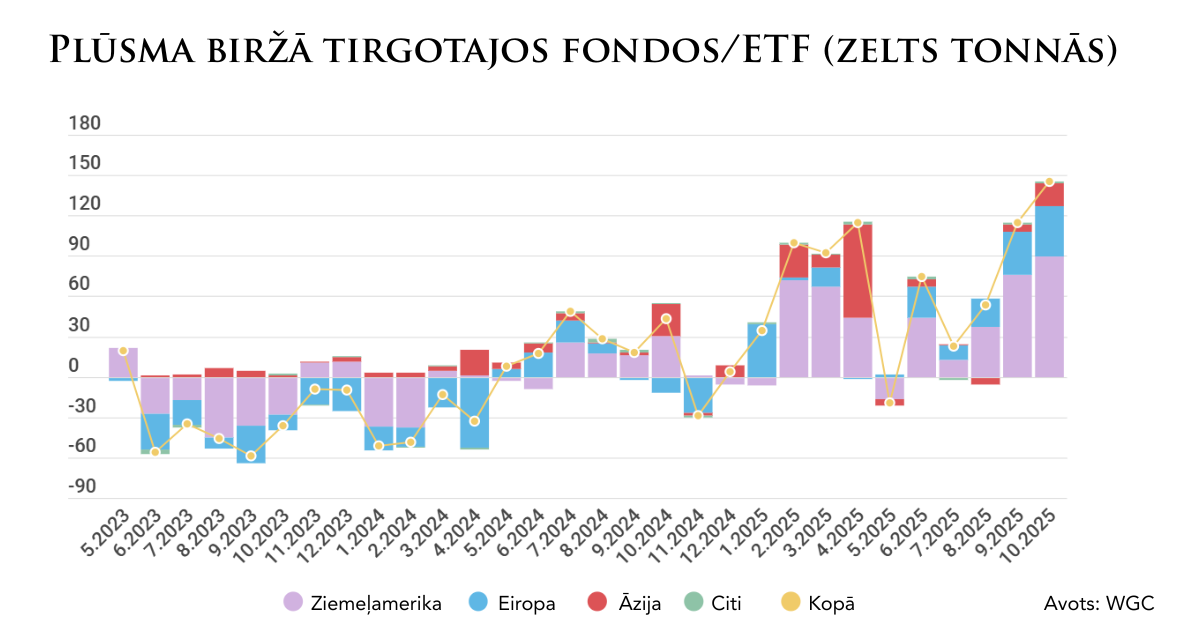

Zelta cenu pieaugumā septembrī un oktobrī nozīmīgu lomu spēlēja arī investori, kas ieguldīja biržā tirgotajos fondos (ETF). Vien septembrī šajos fondos ieplūda 145,6 tonnas zelta — pēdējo gadu rekords. Tiesa, oktobra otrajā pusē notika līdzekļu aizplūšana no ETF, kas liecina, ka daudzi investori pie cenu virsotnēm fiksēja peļņu.

Kāpēc zelta tirgus kāpuma cikls vēl nav beidzies?

Lai gan septembrī–oktobrī zelta kāpums patiešām kļuva parabolisks, es neuzskatu, ka esam sasnieguši ilgtermiņa virsotni. Minēšu četrus galvenos iemeslus, kāpēc tā domāju.

- Institucionālo investoru portfeļos zelta īpatsvars joprojām ir ļoti mazs — tikai 1–3% lielākajos riska fondos. Salīdzinājumam: 1970. gados zelts veidoja 10–20%. Līdz ar to “lielā nauda” vēl nav būtiski ienākusi zeltā.

- Valstu parādu un budžeta deficītu problēmas Rietumos (īpaši G7 valstīs) joprojām ir akūtas. Visticamāk, tās tiks risinātas, vājinot valūtu vērtību, kas arī turpmākajos gados nāks par labu zeltam. Zelta cena atspoguļo problēmas valstu finanšu sistēmās — un šīs problēmas nekur nav pazudušas.

- Pieaug ģeopolitiskā spriedze un dolārs zaudē rezerves valūtas statusu. Lai pasargātu sevi no dolāra vērtības krišanās, daudzas valstis aizstāj dolārus un citās valūtās denominētus aktīvus ar ģeopolitiski neitrāliem rezerva aktīviem, piemēram, zeltu. To atspoguļo centrālo banku pirkumi.

Plašākā skatījumā notiek rezervju aktīvu krīze — valsts obligācijas zaudē “drošā patvēruma” statusu. Šis process, manuprāt, vēl ir tikai sākumā, un zeltam tajā būs izsķiroša loma.

- Dažādas attiecības un rādītāji vēl nav sasnieguši līmeņus, kas raksturīgi kāpuma cikla beigām. Piemēram, Dow Jones indeksa un zelta cenas attiecība 1980. gada virsotnē bija 0,99, 2011. gadā – 6, bet pašlaik ap 12. Arī zelta un sudraba cenas attiecība joprojām ir augsta – 84. Parasti cenu cikla virsotnēs tā bijusi daudz zemāka — 1980. gadā 16, 2011. gadā 30.

Uzskatu, ka pašreizējā korekcija var nodrošināt ilgtermiņa investoriem labu iespēju ienākt tirgū vai palielināt pozīcijas.

Pagaidām grūti pateikt, vai korekcija būs 10%, 15% vai pat 20%, taču skaidrs ir tas, ka pēdējo trīs gadu laikā 5–10% kritumi ir devuši labas iegādes iespējas.

Mana bāzes prognoze 2030. gadam joprojām paliek līmenī 6000–7000 dolāri par unci.

___________________________

Atruna

Rakstu sagatavoja Tavex Group analītiķis Mait Kraun. Pirms investīciju zelta izvēles izvērtējiet šādus riskus:

- Nav ieteicams visus savus ietaupījumus ieguldīt zeltā zelta cenas nepastāvības dēļ.

- Izvēlieties zeltu tikai tad, ja esat pārliecināts, ka ieguldītie līdzekļi tuvāko 5 gadu laikā nebūs nepieciešami ikdienas tēriņiem.

- Vēsturiskā zelta atdeve negarantē identiskus rezultātus nākotnē.

- Finanšu koncerns Tavex Group ir vienīgais oficiālais investīciju zelta rūpnīcu Valcambi SA, PAMP Suisse, The Perth Mint, The Royal Mint, Austrian Mint, Rand Refinery un Argor-Heraeus pārstāvis Baltijas valstīs un Skandināvijā.

Zelta cena (XAU-EUR)

3944,51 EUR/oz

+ 178,38 EUR

Sudraba cena (XAG-EUR)

63,28 EUR/oz

+ 4,96 EUR

Lasītākie raksti