Tavex vietne (Tavex SIA) izmanto sīkdatnes, lai sniegtu jums pielāgotu informāciju par pakalpojumiem, kā arī uzlabotu tīmekļa vietnes darbību. Ja piekrītat, nospiediet “Piekrist visām sīkdatnēm”. Ja vēlaties pārvaldīt savu izvēli, nospiediet “Pārvaldīt sīkdatnes”. Jūsu izvēle tiks saglabāta 60 nedēļas.

Izvēlieties, kuras sīkdatnes ļaut izmantot šai vietnei:

Uzmanību! Dažas sīkdatnes ir nepieciešamas šīs tīmekļa vietnes darbībai. Šīs sīkdatnes tiek apstrādātas, pamatojoties uz mūsu leģitīmajām interesēm, tāpēc netiek lūgta lietotāja piekrišana. Plašāka informācija ir pieejama mūsu Sīkdatņu politika.

Cookie usage

Nepieciešamās

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| tavex_cookie_consent | Stores cookie consent options selected | 60 weeks |

| tavex_customer | Tavex customer ID | 30 days |

| wp-wpml_current_language | Stores selected language | 1 day |

| AWSALB | AWS ALB sticky session cookie | 6 days |

| AWSALBCORS | AWS ALB sticky session cookie | 6 days |

| NO_CACHE | Used to disable page caching | 1 day |

| PHPSESSID | Identifier for PHP session | Session |

| latest_news | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| latest_news_flash | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| tavex_recently_viewed_products | List of recently viewed products | 1 day |

| tavex_compare_amount | Number of items in product comparison view | 1 day |

Personalizētās

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| chart-widget-tab-*-*-* | Remembers last chart options (i.e currency, time period, etc) | 29 days |

| archive_layout | Stores selected product layout on category pages | 1 day |

Mārketinga

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| cartstack.com-* | Used for tracking abandoned shopping carts | 1 year |

| _omappvp | Used by OptinMonster for determining new vs. returning visitors. Expires in 11 years | 11 years |

| _omappvs | Used by OptinMonster for determining when a new visitor becomes a returning visitor | Session |

| om* | Used by OptinMonster to track interactions with campaigns | Persistent |

Statistikas

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| _ga | Used to distinguish users | 2 years |

| _gid | Used to distinguish users | 24 hours |

| _ga_* | Used to persist session state | 2 years |

| _gac_* | Contains campaign related information | 90 days |

| _gat_gtag_* | Used to throttle request rate | 1 minute |

| _fbc | Facebook advertisement cookie | 2 years |

| _fbp | Facebook cookie for distinguishing unique users | 2 years |

Zelta un sudraba cenas piedzīvo strauju kritumu, taču panikai nav pamata

Zelta cena (XAU-EUR)

4059,14 EUR/oz

+ 7,95 EUR

Sudraba cena (XAG-EUR)

63,38 EUR/oz

+ 0,12 EUR

Rakstu sagatavoja Mait Kraun, Tavex Group galvenais analītiķis

Kopš piektdienas zelta tirgū ir vērojams lielākais dienas cenu kritums četru desmitgažu laikā. Sudraba cena ir piedzīvojusi lielāko dienas kritumu vēsturē. Šāda svārstība bija sagaidāma tik strauji augošā tirgū, un tirgū pašlaik notiek tīrīšana, izspiežot spekulantus un investorus, kuri ienākuši ar sviras efektu.

Manuprāt, šī ir pilnīgi veselīga parādība, un ilgtermiņa investoriem nav pamata panikai. Šī korekcija ir izspiedusi daudz spekulatīvas naudas, un dārgmetālu fundamentālā aina nav mainījusies. Vēsturiski zelta tirgus vienmēr ir uzrādījis ievērojamu kritumu augšupejošu tendenču vidū. Investoriem ar ilgtermiņa perspektīvu šī varētu būt laba dārgmetālu iegādes iespēja.

Cenu kritumu izraisīja ziņas, ka ASV prezidents Donalds Tramps plāno iecelt Kevinu Voršu par nākamo FRS vadītāju. Viņš tiek uztverts kā kandidāts, kurš vairāk kā citi kandidāti “stingri iebildīs pret inflāciju”, un daudzi, pateicoties viņam, liek likmes uz spēcīgāku dolāru. Pašreizējās tirgus teorijas liecina, ka spēcīgāks dolārs būtu sliktas ziņas zeltam.

Kevina Vorša iecelšana par nākamo FRS priekšsēdētāju būtiski neietekmēs 2026. gada zelta cenas prognozi

— vismaz pagaidām —, taču tas arī nenozīmē, ka saspīlētās attiecības starp prezidentu Trampu un centrālo banku tiks atrisinātas, norāda Tu Lans Ngujens, izejvielu un valūtu pētījumu nodaļas vadītājs Commerzbank.

Manuprāt, jaunajam FRS priekšsēdētājam ir maz iespēju veikt izmaiņas. ASV monetāro politiku arī turpmāk noteiks valdības parāds un fiskālā situācija, kā arī nepieciešamība samazināt aizņemšanās izmaksas (t.i., procentu likmes). Šie ierobežojumi atstāj centrālajai bankai maz iespēju īstenot stingrāku politiku. Šī cenu korekcija varētu būt labs sākumpunkts ilgtermiņa investoriem.

Viens no lielākajiem cenu kritumiem vēsturē

Zelta cena dienas laikā noslīdēja par 12 procentiem, kas ir lielākais kritums kopš 20. gs. astoņdesmito gadu sākuma. Sudraba cena noslīdēja par veseliem 36 procentiem, kas ir lielākais vienas dienas kritums vēsturē. Abu metālu cenas dienu noslēdza ar attiecīgi 9 un 26,3 procentu kritumu.

Var droši teikt, ka dārgmetālu cenas pieauga nedaudz par strauju, tāpēc korekcija bija gaidāma. Piektdienas ziņas kļuva par trigeri korekcijai, kurai jau bija jāsākās. Manuprāt, centrālās bankas vadītāja maiņa būtiski neietekmēs dārgmetālu ilgtermiņa augšupejošo ciklu. Fundamentālās problēmas paliek nemainīgas: valdības parāds ir augstākajā līmenī kopš Otrā pasaules kara, budžets ir dziļā deficītā, un ārvalstu investori atsakās no savām dolāru rezervēm. Drīzāk nākotnē mēs redzēsim, ka centrālā banka arvien vairāk darbosies Vašingtonas un Trampa interesēs, zaudējot savu neatkarību.

Ņemot vērā cenu pieauguma ātrumu, šī korekcija ir veselīga. Zelta cena pirms korekcijas bija pieaugusi septiņas dienas pēc kārtas, palielinoties par vairāk nekā 1000 ASV dolāriem (+21 %). Ņemot vērā zelta tirgus lielumu, šī kustība ir ļoti neparasta. Sudraba cenas pieaugums bija vēl straujāks, baltajam metālam pieaugot par 58 procentiem tikai 14 tirdzniecības dienās. Tātad pēc piektdienas korekcijas zelta un sudraba cenas atkal ir sasniegušas 9. janvāra līmeni.

Spēcīga cenu korekcija palīdz attīrīt tirgu

Viens no iemesliem tik straujam cenu kritumam ir lielais spekulatīvās naudas daudzums, kas pārpludina tirgu. Kas ir spekulatīvā nauda? Tie ir tirgotāji un investori, kas pērk zelta un sudraba vērtspapīrus, izmantojot sviras efektu. Citiem vārdiem sakot, viņi izmanto aizņemtos līdzekļus, lai spēlētu uz cenu pieaugumu.

Ja cenas sāk strauji kristies, investoriem var pietrūkt nodrošinājuma. Ja nodrošinājums nokrītas zem kritiskās robežas, brokeris piespiedu kārtā likvidēs pozīciju (to sauc par margin call). Investors ir spiests pārdot savu pozīciju — šie pārdošanas darījumi vēl vairāk pastiprina cenu kritumu. Šādu situāciju piedzīvojot arvien vairāk investoru, vēl vairāk pastiprinās pārdošanas vilnis. Šis pārdošanas vilnis spiež cenu arvien zemāk un zemāk, radot domino efektu. Tieši to mēs redzējām piektdien.

Šādas korekcijas ir apsveicama parādība tik strauji augošā tirgū — tas nozīmē, ka tirgus attīrās. Investori, kas tirgū ienāca alkatības vadīti un vēlējās ātri gūt peļņu no rallija, tiek izspiesti. Tirgus izspiež arī tā sauktās “vājas rokas” — tirgus dalībniekus, kuri emociju dēļ nespēj noturēt pozīciju un pārdod (vai aizver darījumus) pārāk agri, bieži vien ar zaudējumiem. Šīs divas investoru grupas parasti pērk alkatības vadīti un pārdod baiļu vadīti. Piektdien alkatība piekāpās bailēm.

Ir vērts koncentrēties uz kopējo ainu

Daudziem varētu rasties jautājums, vai dārgmetālu tirgū bija burbulis. Manuprāt, mēs šobrīd neesam un līdz šim brīdim neesam bijuši dārgmetālu burbulī, bet drīzāk esam liecinieki fiat naudas un valdības parāda burbuļa plīšanai. Zelta cena vienkārši atspoguļo šo paātrināto procesu. Tā vietā, lai koncentrētos uz īstermiņa cenu svārstībām, ir vērts koncentrēties uz ilgtermiņa perspektīvu un saprast, kāpēc investori vispār iegulda dārgmetālos. Kādi ir strukturālie faktori, kas ietekmē dārgmetālu cenas ārvalstu valūtas izteiksmē? Vai šīs tendences pagājušajā piektdienā mainījās vai nē? Kāda ir ilgtermiņa, daudzgadu perspektīva?

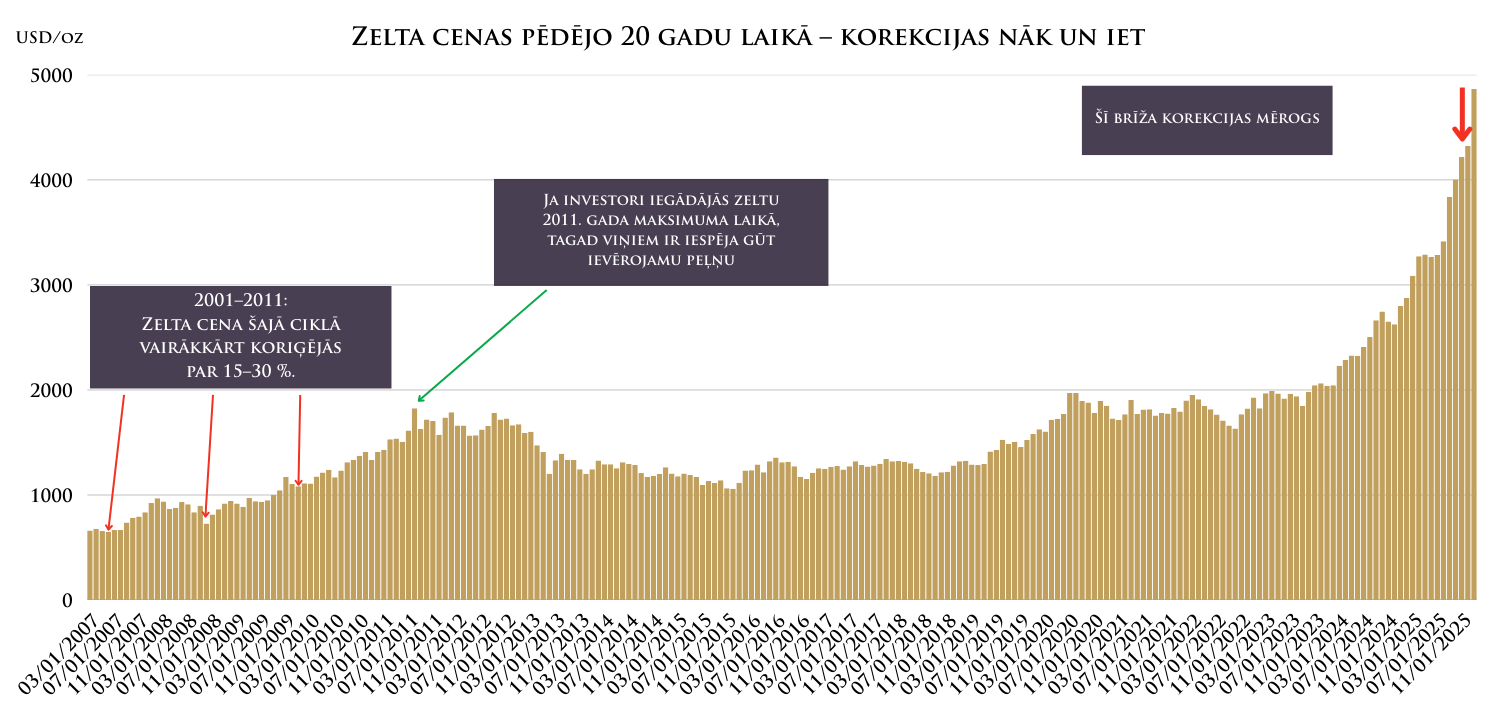

Lieliem buļļu tirgiem ir raksturīgi lieli kritumi. Apskatīsim pēdējo lbuļļu tirgu, kas bija vērojams laikā no 2001. līdz 2011. gadam. Zelta cena šajā periodā četras reizes kritās no savas virsotnes vismaz par 20 procentiem.

Ir vērts atzīmēt, ka zelta cena piedzīvoja kritumu četru gadu garumā kopš 2011. gada virsotnes, taču pat tie investori, kas ienāca tirgū 2011. gada virsotnē, tagad ir ievērojamos plusos, pat atskaitot inflāciju. Tāpēc ir vērts raudzīties uz dārgmetālu tirgiem ilgākā periodā.

Es noteikti nedomāju, ka mūs sagaida vairāku gadu kritums. Manuprāt, mēs pašlaik atrodamies dārgmetālu buļļu cikla vidusfāzē.

Uz to norāda vairāki galvenie rādītāji: zelta un sudraba attiecība, zelta un akciju attiecība, kā arī naudas piedāvājuma un dārgmetālu attiecība. Šī korekcija, visticamāk, ilgs nedēļas vai pat mēnešus, nevis gadus. Arī svārstīgums saglabāsies augsts, izraisot investoru emocijas. Šādās situācijās galvenais ir vēss un skaidrs prāts.

Es nezinu, cik liels būs šis kritums un vai tas ievērojami turpināsies šonedēļ. Īstermiņā pastāv liela nenoteiktība. Drosmīgākiem investoriem, kuri izprot dārgmetālu potenciālu, varētu rasties (jau ir radies) labs brīdis ienākt zeltā un sudrabā.

___________________________

Atruna

Rakstu sagatavoja Tavex Group analītiķis Mait Kraun. Pirms investīciju zelta izvēles izvērtējiet šādus riskus:

- Nav ieteicams visus savus ietaupījumus ieguldīt zeltā zelta cenas nepastāvības dēļ.

- Izvēlieties zeltu tikai tad, ja esat pārliecināts, ka ieguldītie līdzekļi tuvāko 5 gadu laikā nebūs nepieciešami ikdienas tēriņiem.

- Vēsturiskā zelta atdeve negarantē identiskus rezultātus nākotnē.

- Finanšu koncerns Tavex Group ir vienīgais oficiālais investīciju zelta rūpnīcu Valcambi SA, PAMP Suisse, The Perth Mint, The Royal Mint, Austrian Mint, Rand Refinery un Argor-Heraeus pārstāvis Baltijas valstīs un Skandināvijā.

Zelta cena (XAU-EUR)

4059,14 EUR/oz

+ 7,95 EUR

Sudraba cena (XAG-EUR)

63,38 EUR/oz

+ 0,12 EUR

Lasītākie raksti