Tavex vietne (Tavex SIA) izmanto sīkdatnes, lai sniegtu jums pielāgotu informāciju par pakalpojumiem, kā arī uzlabotu tīmekļa vietnes darbību. Ja piekrītat, nospiediet “Piekrist visām sīkdatnēm”. Ja vēlaties pārvaldīt savu izvēli, nospiediet “Pārvaldīt sīkdatnes”. Jūsu izvēle tiks saglabāta 60 nedēļas.

Izvēlieties, kuras sīkdatnes ļaut izmantot šai vietnei:

Uzmanību! Dažas sīkdatnes ir nepieciešamas šīs tīmekļa vietnes darbībai. Šīs sīkdatnes tiek apstrādātas, pamatojoties uz mūsu leģitīmajām interesēm, tāpēc netiek lūgta lietotāja piekrišana. Plašāka informācija ir pieejama mūsu Sīkdatņu politika.

Cookie usage

Nepieciešamās

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| tavex_cookie_consent | Stores cookie consent options selected | 60 weeks |

| tavex_customer | Tavex customer ID | 30 days |

| wp-wpml_current_language | Stores selected language | 1 day |

| AWSALB | AWS ALB sticky session cookie | 6 days |

| AWSALBCORS | AWS ALB sticky session cookie | 6 days |

| NO_CACHE | Used to disable page caching | 1 day |

| PHPSESSID | Identifier for PHP session | Session |

| latest_news | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| latest_news_flash | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| tavex_recently_viewed_products | List of recently viewed products | 1 day |

| tavex_compare_amount | Number of items in product comparison view | 1 day |

Personalizētās

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| chart-widget-tab-*-*-* | Remembers last chart options (i.e currency, time period, etc) | 29 days |

| archive_layout | Stores selected product layout on category pages | 1 day |

Mārketinga

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| cartstack.com-* | Used for tracking abandoned shopping carts | 1 year |

| _omappvp | Used by OptinMonster for determining new vs. returning visitors. Expires in 11 years | 11 years |

| _omappvs | Used by OptinMonster for determining when a new visitor becomes a returning visitor | Session |

| om* | Used by OptinMonster to track interactions with campaigns | Persistent |

Statistikas

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| _ga | Used to distinguish users | 2 years |

| _gid | Used to distinguish users | 24 hours |

| _ga_* | Used to persist session state | 2 years |

| _gac_* | Contains campaign related information | 90 days |

| _gat_gtag_* | Used to throttle request rate | 1 minute |

| _fbc | Facebook advertisement cookie | 2 years |

| _fbp | Facebook cookie for distinguishing unique users | 2 years |

Jauns eifēmisms: FRS ir sākusi "tehnisku" valūtas drukāšanu

Zelta cena (XAU-EUR)

4073,11 EUR/oz

+ 97,39 EUR

Sudraba cena (XAG-EUR)

64,22 EUR/oz

+ 0,68 EUR

Savā sanāksmē decembra sākumā Federālā rezervju sistēma (FRS – ASV centrālā banka) nolēma samazināt procentu likmes. Turklāt tā nolēma sākt ASV valdības īstermiņa obligāciju iegādi, kas būtībā nozīmē naudas drukāšanas atsākšanu.

Lai attaisnotu jauno naudas “drukāšanu”, FRS ir izmantojusi jaunus eifēmismus (eifēmisms = pieklājīgs veids, kā pasniegt nepatīkamas vai pat tabu tēmas nosaukumu). Iepriekš šis process tika saukts par “kvantitatīvo mīkstināšanu”, bet tagad vietā lieto terminu “rezervju pārvaldības pirkumi”, kas it kā ir “tehniska rakstura” un nemaz nav saistīti ar oficiālo monetārās politikas virzienu.

Būtībā finanšu sistēmai ir likviditātes problēmas, ko skaidri parāda situācija īstermiņa aizdevumu tirgū (repo tirgū). Tieši šī iemesla dēļ centrālā banka atkal ir sākusi iepumpēt sistēmā papildu likviditāti (“drukāt” naudu).

Saskaņā ar FRS datiem, pirmajā fāzē (viena mēneša laikā) tiks iegādātas īstermiņa ASV valdības obligācijas 40 miljardu ASV dolāru vērtībā (ar dzēšanas termiņu no četrām nedēļām līdz vienam gadam). FRS apgalvo, ka šie pirkumi saglabāsies augsti “vairākus mēnešus”.

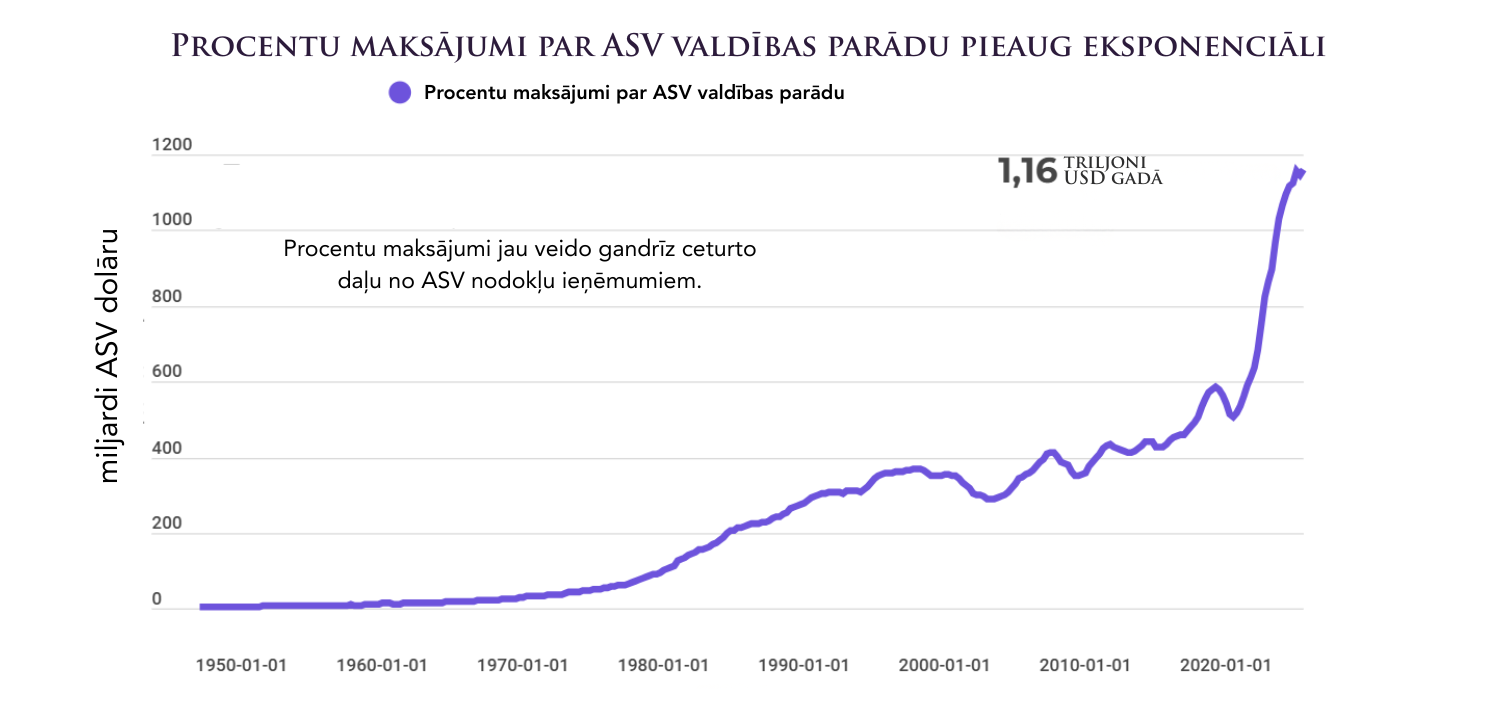

ASV procentu maksājumi nosaka centrālās bankas lēmumus

Šajā situācijā ir svarīgi lasīt starp rindām. Būtībā mēs runājam par naudas emisijas atsākšanu. Manuprāt, patiesais un galvenais iemesls tam ir ASV valdības parāda vispārējais stāvoklis. ASV valdībai ir nepieciešams obligāciju tirgus atbalsts, jo parāds strauji pieaug, un obligāciju piedāvājums tirgū ir ievērojami palielinājies. Protams, tas netiek publiski atzīts.

ASV prezidents Donalds Tramps visu gadu ir centies pārliecināt FRS pazemināt procentu likmes. Tas ļautu kontrolēt valdības parāda procentu maksājumus. Nav arī nejaušība, ka papildu likmju pazemināšanai jaunizveidotā nauda tagad tiek izmantota ASV valdības obligāciju iegādei. Kādam taču ir jāfinansē šī aizņēmuma summa…

Inflācija ir virs mērķa, vai ne?!

Naudas emisijas atsākšana notiek laikā, kad inflācija joprojām ir ievērojami virs FRS mērķa līmeņa — aptuveni 3 procenti (ar vēlamo mērķi 2 procenti). Kopumā tas norāda, ka inflācijas ierobežošana nepārprotami vairs nav prioritāte. Ekonomika ir saskārusies ar daudz eksistenciālākām problēmām nekā inflācija.

Arvien skaidrāk kļūst, ka pasaulē centrālo banku lēmumus arvien vairāk nosaka parādu problēmas. Valstīm, īpaši Amerikas Savienotajām Valstīm, kaut kādā veidā ir jāatbrīvojas no savas kolosālās parādu nastas, un šī mērķa sasniegšanai tiek izmantota valūtas erozija. Lai gan tas nav oficiāli atzīts, centrālās bankas vairs nekoncentrējas uz inflācijas kontroli, bet gan uz fiskālo problēmu mazināšanu. Praktiski vienīgais pasākums, kā panākt šo mazināšanu, ir valūtas devalvācija.

Klusa un slēpta valūtas devalvācija

Šo procesu cenšas veikt klusi un pēc iespējas slēptāk — lai saglabātu uzticību valūtām un finanšu sistēmai kopumā. Politiķi un centrālās bankas nevar atklāti atzīt, ka valūtas vērtības samazināšana ir nepieciešama, lai atrisinātu parādu problēmu. Tam būtu katastrofālas sekas uzticībai sistēmai un centrālajai bankai. Tādējādi, tā vietā, lai to atklāti atzītu, tiek izmantoti jauni eifēmismi.

Pēc COVID-19 krīzes ASV valdības obligācijas tika iegādātas milzīgos apjomos, bet 2022. gadā inflācijas viļņa dēļ tika uzsākts pretējs process. Iegādātās obligācijas tika pakāpeniski atpirktas, un FRS neiegādājās jaunas obligācijas. Tas samazināja centrālās bankas bilanci. Būtībā nauda tika izņemta no ekonomikas (pretēji naudas radīšanai).

Tagad, kad procentu likmes ir pieaugušas, ir radusies jauna problēma: strauji pieauguši procentu maksājumi par valdības parādu. Tas viss notiek laikā, kad notiek ļoti dārga pāreja uz zaļo enerģiju, pieaug aizsardzības izdevumi un pieaug slodze uz sociālo sistēmu. Visas šīs problēmas kaut kā ir jārisina. Jāņem vērā arī tas, ka, ja inflācija atkal paātrināsies, centrālās bankas vairs nevarēs atļauties agresīvu procentu likmju paaugstināšanu, jo tas novestu pie nopietnas parādu krīzes.

Šī pretruna starp centrālo banku monetārās politikas mērķiem un realitāti ir viens no galvenajiem zelta cenu kāpuma iemesliem, kas, visticamāk, turpināsies arī turpmākajos gados. Valsts parāda problēma nav atrisināta, un no parāda burbuļa joprojām ir jāatbrīvo ievērojama daļa gaisa. Jautājums ir, vai to var izdarīt klusi un pakāpeniski, nesabrūkot visai finanšu sistēmai. Tas lielā mērā būs atkarīgs no tā, vai tiks saglabāta investoru uzticība sistēmai un tirgiem.

___________________________

Atruna

Rakstu sagatavoja Tavex Group analītiķis Mait Kraun. Pirms investīciju zelta izvēles izvērtējiet šādus riskus:

- Nav ieteicams visus savus ietaupījumus ieguldīt zeltā zelta cenas nepastāvības dēļ.

- Izvēlieties zeltu tikai tad, ja esat pārliecināts, ka ieguldītie līdzekļi tuvāko 5 gadu laikā nebūs nepieciešami ikdienas tēriņiem.

- Vēsturiskā zelta atdeve negarantē identiskus rezultātus nākotnē.

- Finanšu koncerns Tavex Group ir vienīgais oficiālais investīciju zelta rūpnīcu Valcambi SA, PAMP Suisse, The Perth Mint, The Royal Mint, Austrian Mint, Rand Refinery un Argor-Heraeus pārstāvis Baltijas valstīs un Skandināvijā.

Zelta cena (XAU-EUR)

4073,11 EUR/oz

+ 97,39 EUR

Sudraba cena (XAG-EUR)

64,22 EUR/oz

+ 0,68 EUR

Lasītākie raksti