Страница Tavex (Tavex SIA) использует файлы cookie, чтобы предоставить вам персонализированную информацию о услугах, а также чтобы улучшить работу сайта. Если вы согласны, нажмите «Согласиться на все файлы cookie». Если вы желаете управлять своим выбором cookie, нажмите «Управлять cookie». Ваш выбор будет сохраняться в течение 60 недель.

Выберите, какие файлы cookie вы позволите использовать данному сайту:

Внимание! Некоторые файлы cookie необходимы для обеспечения функционирования данного сайта. Эти файлы cookie обрабатываются на основе наших правовых интересов, поэтому согласие пользователя не запрашивается. Подробнее читайте в нашей Политике файлов cookie.

Cookie usage

Необходимые

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| tavex_cookie_consent | Stores cookie consent options selected | 60 weeks |

| tavex_customer | Tavex customer ID | 30 days |

| wp-wpml_current_language | Stores selected language | 1 day |

| AWSALB | AWS ALB sticky session cookie | 6 days |

| AWSALBCORS | AWS ALB sticky session cookie | 6 days |

| NO_CACHE | Used to disable page caching | 1 day |

| PHPSESSID | Identifier for PHP session | Session |

| latest_news | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| latest_news_flash | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| tavex_recently_viewed_products | List of recently viewed products | 1 day |

| tavex_compare_amount | Number of items in product comparison view | 1 day |

Персонализирующие

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| chart-widget-tab-*-*-* | Remembers last chart options (i.e currency, time period, etc) | 29 days |

| archive_layout | Stores selected product layout on category pages | 1 day |

Маркетинговые

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| cartstack.com-* | Used for tracking abandoned shopping carts | 1 year |

| _omappvp | Used by OptinMonster for determining new vs. returning visitors. Expires in 11 years | 11 years |

| _omappvs | Used by OptinMonster for determining when a new visitor becomes a returning visitor | Session |

| om* | Used by OptinMonster to track interactions with campaigns | Persistent |

Статистические

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| _ga | Used to distinguish users | 2 years |

| _gid | Used to distinguish users | 24 hours |

| _ga_* | Used to persist session state | 2 years |

| _gac_* | Contains campaign related information | 90 days |

| _gat_gtag_* | Used to throttle request rate | 1 minute |

| _fbc | Facebook advertisement cookie | 2 years |

| _fbp | Facebook cookie for distinguishing unique users | 2 years |

Золото: падение цен после стремительного роста. Что дальше?

Цена золота (XAU-EUR)

3917,15 EUR/oz

+ 110,82 EUR

Цена серебра (XAG-EUR)

62,20 EUR/oz

+ 1,72 EUR

В последние недели нам чаще всего задавали вопрос: достигло ли золото пика цены в октябре и последует ли за ним значительная коррекция? Мы попросили ответить на этот вопрос главного экономиста и финансового аналитика Tavex Group, подготовившего для вас эту статью.

Рост цен в начале октября был очень стремительным – одним из самых быстрых за последние десятилетия. С августовских минимумов золото подорожало на целых 32% за два месяца. Хотя фундаментальные причины роста цены на золото не изменились, рынок временно перегрелся и нуждался в передышке. Именно поэтому мы и увидели одну из самых масштабных коррекций за последние годы.

Таким образом, можно сказать, что это был преимущественно технический процесс коррекции, что вполне естественно после столь стремительного роста. Некоторые аналитики и эксперты считают, что рекорд, достигнутый в октябре, может стать пиком для долгосрочного рынка золота – аналогично 2011 или 2020 годам, за которыми последовало несколько лет спада.

Хотя коррекция может продолжаться месяцами, на мой взгляд, долгосрочный бычий цикл ещё не завершён и даже близко не завершён. Тому есть несколько причин, и я расскажу о них во второй части анализа.

Коррекция цены золота в конце октября

Золото закрыло торги 20 октября на отметке 4355,8 USD/oz, что является новым историческим рекордом. После этого на рынке началась резкая волна продаж, и золото потеряло 5,3% своей цены за один день — это самое большое дневное падение с августа 2020 года.

В целом, цена на золото выросла на 3,7% в октябре и завершила месяц на отметке 4002,8 USD/oz. В ноябре цена двигается в боковом тренде: на момент написания статьи (4 ноября) золото торгуется около 3995 USD/oz.

Частичное восстановление доллара

Рост цен на золото был частично замедлен укреплением доллара. Индекс доллара (DXY), который измеряет стоимость доллара по отношению к основным валютам, вырос в последние недели. В первой половине года доллар падал самыми быстрыми темпами за последние 50 лет — это послужило «ракетным топливом» для золота.

Я уже высказывал мнение, что остановка падения доллара и частичное восстановление могут вызвать коррекцию на рынке золота. Однако следует отметить, что, несмотря на коррекцию, октябрь завершился со значительным плюсом для золота. Это наглядно показывает, что «ловля» цены (ожидание коррекции) — не всегда лучшая стратегия. Хотя я ранее предвидел коррекцию осенью, она началась с гораздо более высокого уровня, чем я предполагал. Даже после коррекции более чем на 10% золото всё ещё дороже, чем в начале октября.

Спрос со стороны центральных банков и инвесторов

Что касается спроса на золото, в сентябре и октябре оно стимулировалось как центральными банками, так и институциональными инвесторами.

Хотя продажи в этом году отстают от прошлогодних, в августе покупки центральными банками восстановились, достигнув 18 тонн в месяц. Всемирный совет по золоту (WGC) в октябрьском отчёте заявил, что стремительный рост цен несколько снизил интерес центральных банков к золоту. Однако WGC подчеркнул, что сдержанность в покупках не означает потерю интереса. В августе этого года 7 центральных банков купили золото, а продал лишь один.

Болгария также присоединилась к числу постоянных покупателей золота. Кроме того, центральный банк Польши объявил об увеличении доли золота в своих национальных резервах с 20% до 30%, что означает продолжение польских покупок.

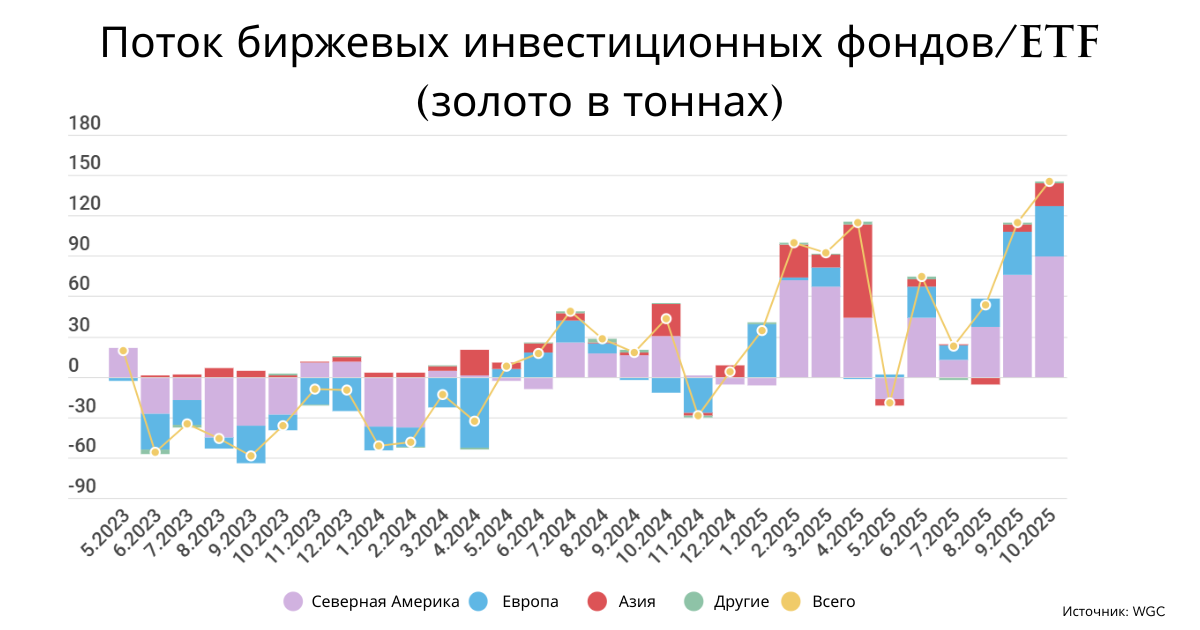

Инвесторы, вкладывающие средства в биржевые инвестиционные фонды (ETF), также сыграли значительную роль в росте цен на золото в сентябре и октябре. Только в сентябре в эти фонды поступило 145,6 тонны золота — рекордное значение за последние годы. Правда, во второй половине октября наблюдался отток средств из ETF, что свидетельствует о том, что многие инвесторы фиксировали прибыль на пиках цен.

Почему бычий цикл на рынке золота ещё не завершён

Хотя рост золота в сентябре-октябре действительно принял параболическую форму, я не считаю, что мы достигли долгосрочного пика. Приведу четыре основные причины, которыми обосновываю такое видение ситуации:

- Доля золота в портфелях институциональных инвесторов всё ещё очень мала — всего 1–3% в крупнейших хедж-фондах. Для сравнения: в 1970-х годах золото составляло 10–20%. Следовательно, «большие деньги» пока не вложили в золото значительное количество средств.

- Проблемы государственного долга и бюджетного дефицита на Западе (особенно в странах «Большой семёрки») всё ещё остаются острыми. Скорее всего, их решение будет заключаться в ослаблении валют, что продолжит благоприятствовать росту золота в ближайшие годы. Цена на золото отражает проблемы финансовых систем стран — и эти проблемы никуда не исчезли.

- Геополитическая напряжённость растёт, и доллар теряет статус резервной валюты. Чтобы защитить себя от падения курса доллара, многие страны заменяют доллары и активы, деноминированные в других валютах, геополитически нейтральными резервными активами, такими как золото. Это отражается в покупках центральными банками.

- Различные коэффициенты и индикаторы ещё не достигли уровней, характерных для завершения восходящего тренда. Например, соотношение индекса Dow Jones к золоту составляло 0,99 на пике в 1980 году, 6 в 2011 году и в настоящее время составляет около 12. Соотношение золота к серебру также остаётся высоким и составляет 84. Обычно на пиках ценовых циклов оно было значительно ниже — 16 в 1980 году, 30 в 2011 году.

Я считаю, что текущая коррекция может предоставить долгосрочным инвесторам хорошую возможность для входа на рынок или увеличения позиций.

Пока сложно сказать, составит ли коррекция 10%, 15% или даже 20%, но очевидно, что предыдущие коррекции на 5–10% за последние три года (см. изображение ниже) создавали хорошие возможности для покупки. Мой базовый прогноз на 2030 год по-прежнему составляет 6000–7000 долларов за унцию.

___________________________

Автор: аналитик Tavid Майт Краун

Дисклеймер:

Это не инвестиционная рекомендация. Перед тем, как выбрать инвестиционное золото, оцените следующие риски:

- Не рекомендуется вкладывать в золото все Ваши накопления по причине волатильности цены золота.

- Выбирайте золото только в случае, если уверены, что вложенные средства в ближайшие 5 лет не понадобятся на ежедневные траты.

- Исторические результаты доходности золота не гарантируют идентичных результатов в будущем.

Финансовый концерн Tavex Group является единственным официальным представителем заводов по производству инвестиционного золота Valcambi SA, PAMP Suisse, The Perth Mint, The Royal Mint, Austrian Mint, Rand refinery и Argor-Heraeus в странах Балтии и Скандинавии.

Цена золота (XAU-EUR)

3917,15 EUR/oz

+ 110,82 EUR

Цена серебра (XAG-EUR)

62,20 EUR/oz

+ 1,72 EUR

Самые читаемые статьи